2003年 10月4日の放送

< 1 >

財務省が9月の介入額を発表し、ついに4兆円を超える金額を投入したことが明らかとなった。その後もNY連銀への委託介入など活発なドル買い円売り介入を行っている。今年の介入額は既に明らかにされた分だけでも13兆円を超え、現在は15兆円前後にまで達していると推測されている。まさに過去最大級の平衡操作を行っているわけだが、市場はいよいよ当局の“資金繰り”に注目し始めている。

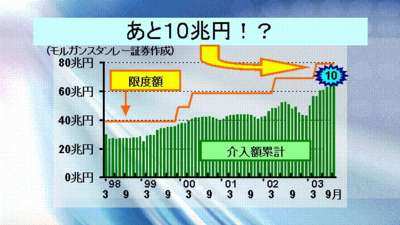

当局の介入資金は短期証券(FB)の発行によって行われるが、その発行には限度額が定められており、現在は79兆円である。モルガンスタンレー証券の推計によれば、すでに69兆円程度にまで発行残高が膨らんでいると推定されており、そうであれば残りは10兆円しかないことになる。為替介入とは、世界の金融市場に闘いを挑むことであり、相手に弱みを見せることは断固避けねばならない。しかしこのような報道がされてくると、市場は円買い圧力を一段と強めよう。当局の仁義なき闘い(?)はまだまだ続きそうだ。

< 2 >

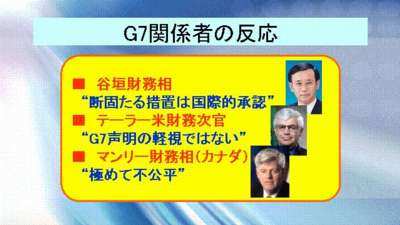

このような日本の大規模介入について、各国の反応はどうか。まず当事者である日本サイドは、G7直後の先月26日には、既にその後の大規模介入を示唆する発言を行なっていたことが報道されている。谷垣新財務大臣は、経済財政諮問会議で「経済の基礎的条件を逸脱した不規則な動きが出たときは、適宜適切に断固たる措置を取ることは国際的にも承認されている」と述べている。今や、当局の円売り介入こそが“基礎的条件を逸脱した不規則な動き”と多くの市場参加者が考えていると思われるが・・・。同日、日銀の福井総裁も似たような発言をしており、「為替が過度に変動する場合、適切な対応をとるという姿勢はいささかも変わらない」と述べている。

介入の委託を受けた米政府は、今のところ冷静な対応を見せている。ジョン・テーラー財務次官は1日、円売り介入について、「G7声明に背く行為とは考えていない」と述べ、日本政府にフレンドリーなコメントを出した。中国に対しては「為替の柔軟性という重要な国際問題でリーダーシップを発揮すべき立場にある」と厳しい姿勢を見せているのとは対照的だ。このフレンドリーなコメントの代金として、一体イラクの復興費にいくら払わされるのは気になるところだが、米国のイラク侵攻を積極的に支持した小泉政権なので多少の円売り介入は大目に見る、ということか。

一方で、今回の介入は他のG7諸国との関係にひびを入れ始めている。カナダのマンリー財務相は1日、日本の円売り介入に失望感を表明、「アジア通貨に適切な調整がなければ、カナダドルやユーロ、オーストラリアドルにその矛先が向けられる」と、批判している。このような感情は欧州各国も共有していると思われ、市場はいつまで日本当局が“火遊び”を続けるのか、慎重に見守っている。

< 3 >

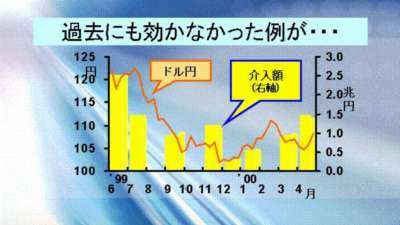

過去の例を見ると、当局の為替介入はいつも効力を発揮してきたわけではない。上のグラフは99年夏から2000年4月までのドル円と介入の動きを示したものだが、これは介入がまったく効かなかった例である。当時の大蔵省は99年6月に2兆円を超える大規模介入を実施、円高阻止に動き出したが、その後99年年末にかけて1ドル=105円を割り込む水準にまで円高が進んだ。ほかにも93年から95年春にかけてかなりのドル買い円売り介入が行われたことがあったが、ドルは1ドル80円を割り込む水準にまで下落したことがある。トレンドに逆らい、かつ反転させるという介入は極めて困難を伴うものなのである。

< 4 >

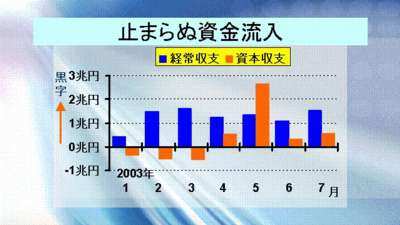

特に今回は投機筋からだけでなく、実需サイドからも円買い需要が膨らんでいることが介入の成功を難しくしている。上は今年1月からの経常収支と資本収支の推移。国際収支統計は複式計上方式(会計学の複式簿記のように貸記と借記がある。ただし借記はマイナス表示)で作成されているので、誤差脱漏の項目がゼロであれば、『経常収支+資本収支+外貨準備増減=ゼロ』となるのが基本である。

外貨準備は通常あまり変動がないので、ふつうは経常黒字の国は資本が流出超であり、経常赤字の国はその逆の現象が起きる。だが日本のケースを見ると、外国人による日本株買いなどの影響で資本収支も今年4月から流入超に転じており、前述の恒等式に従えば外貨準備を恒常的に増加させる必要が出てくる。日本の資本収支が流入超に転じるという現象は極めて珍しく、96年1月以降のデータを見ると、過去91ヶ月中16ヶ月しか発生していない。しかも4ヶ月連続で流入超という例は初めてだ。先にあげた99年当時も何度か資本収支が流入超に見舞われたが、今回はもっと厳しい状況だ。確率的には今回の円売り介入は効かず、さらなる円高を招いてしまう可能性の方が高いと言えよう。

< 5 >

26日(金)の海外市場は112円台前半で寄り付いたが、その後は米ミシガン大消費者信頼感指数が弱かったことからドルが売られ、111円75銭で越週した。29日(月)は111円61銭でオープン、その後は111円台でのもみ合いが続いた。海外では対ユーロでの大口のドル売りをきっかけに対円でもドル売り強まり、110円75銭で引けた。

30日(火)の東京市場は111円78銭で取引開始となったが、実需企業の断続的なドル売りに110円台半ばまでドル売り円高が進んだ。海外でも110円割れ寸前までドルは値を下げたが、NY連銀によるドル買い円売り介入(日銀の委託)が入り、結局111円50銭で引けた。1日(水)の東京市場は111円30銭で寄付き後、111円台前半での小動き。海外では米ISM製造業景況指数が弱めとなったことからドル売りが優勢となり、110円65銭までドルは売られて引けた。

2日(木)の東京市場は111円をはさんだ小動き。海外も同様の動きが続いたが、欧米投機筋によるドル売りの動きに円はじり高となり、110円70銭で引けた。3日(金)の東京市場は、110円台後半でのもみ合いとなっている。

本邦当局は今度は110円を死守すべく奮闘しているが、依然ドル売り円買い圧力は根強い状況が続いている。今や、投機筋だけでなく実需筋も積極的に円を買っており、このような動きを“投機的”と見なすのは無理があろう。当面の底をつけるまで、市場はドル売り円買いを続けそうだ。

G-SECインデックス速報は31.8と引き続き低水準、ドル下落に対する警戒感は消えていない。