2003年 9月13日の放送

< 1 >

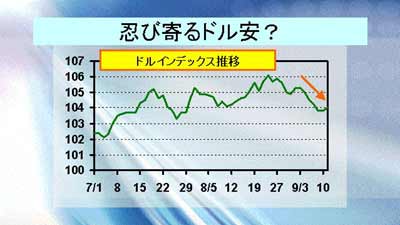

財務省の度重なる介入を受けながらも依然ドルの頭は重い状態が続いているが、このところ売られていたユーロも対ドルで上昇するなど、全体にドル安の動きが出てきている。上のグラフはイギリス中央銀行が発表している貿易加重平均の米ドルインデックス。数字が上昇するほど米ドルは主要貿易相手国の通貨に対しドル高で推移していることを示す(1990=100)。インデックスは7月頃から上昇傾向を続けてきたが、先月下旬からこれまでのサポートラインを切り、下落に転じていることがわかる。

< 2 >

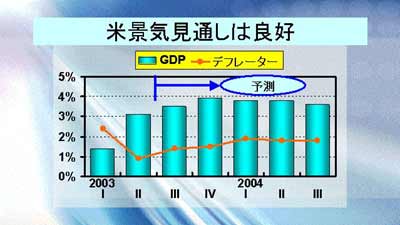

しかし米国の景気見通しなどを見ると、それほど懸念する材料はない。上は米国GDP伸び率の実績と今後の予測(出所:フィランデルフィア連銀調査)。向こう1年間、米GDPは4%近い安定成長、インフレも2%弱で安定推移というシナリオがマーケットコンセンサスとなっていることがわかる。最近は日本のGDP成長率の高さが注目されているが、それでも総合的に見れば、日欧より米国の方に投資妙味があることに大きな異論はなかろう。

< 3 >

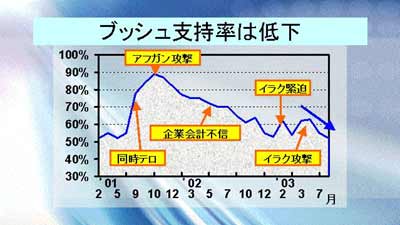

にもかかわらず、このところドルの頭が重い要因のひとつに、ブッシュ政権への信認の低下が挙げられる。上のグラフはタイムとCNN調査による、ブッシュ米大統領の支持率推移。支持率は当初52%でスタートしたが、2001年9月の米同時テロ事件により急騰、同年10月の米英軍によるアフガン空爆開始で支持率は89%と頂点に達した。安全保障不安が高まったことで経済への悪影響が懸念されたが、2002年1-3月期の米GDPは速報値で年率5.8%成長を示現。

しかし米企業会計不信などにより年央から株価が大幅下落したこと等により、支持率はさらに低下、2003年1月には53%にまで落ち込んだ。しかし大量破壊兵器をめぐりイラク問題が緊迫化し始めると、支持率は再度上昇に転じ、3月のイラク開戦を受けて支持率は一時63%にまで復活した。戦争と支持率には正の相関関係があり、このあたりがブッシュ政権が好戦的な理由なのであろうか。

しかし最近は徐々に下落傾向を強めており、直近の9月3〜4日に行われた調査では支持が52%、不支持が42%となっている。イラク統治に展望が開けず、米兵の死者の数が増え続けていること、パレスチナ問題がますます悪化してきていること、米国株が上昇しているが雇用問題が依然深刻な状態にあること、などが背景にあると思われる。

< 4 >

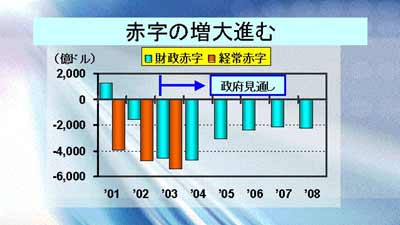

経済問題に目をやると、双子の赤字問題が目に付く。上は2001年からの財政赤字と経常赤字推移(注)。双子の赤字の合計額は1兆ドルに迫る勢いで増えており、今のところ改善する見通しがほとんど立っていない状況となっている。財政赤字については政府見通しが出ているが、中東情勢が依然混沌としていることを考慮すると、今のところ赤字額は予想より悪化する可能性が高いともいえる。ドル下落のリスクはなかなか消えそうもない。

(注)2003年以降の財政赤字額は政府見通しの数字。経常赤字額は今年第一四半期実績(1361億ドル)をベースにした見込み額。

< 5 >

5日(金)の海外市場は116円台後半での推移。米雇用統計は予想より悪い数字となり、ドル売りが先行した。引けは116円80銭。

8日(月)の東京市場は117円63銭でオープン。早朝ニュージーランド市場で当局によるドル買い円売りが行われたことから、ドル高地合いでのスタートとなった。しかしその後は海外も含めドルは伸び悩み、結局116円80銭で引けた。9日(火)の東京市場は116円台半ばをはさんだ小動き。海外も動意薄で、引けは116円85銭。

10日(水)の東京市場は116円台後半での小動き。海外ではドル堅調な展開となり、117円台に乗せて引けた。11日(木)の東京市場は117円台前半での小動き。海外では、ユーロ売り円買いの動きに116円台半ばまでドルは売られたが、結局117円台に乗せて引けた。12日(金)の東京市場は117円前半のもみ合い。

本邦当局の頻繁な為替介入がいつまで効くのか疑問視する向きもあるが、引き続き介入は活発に行われており、当面は115円から120円のレンジ相場が続きそうだ。

G-SECインデックス速報は64.3。中長期的なドル下落リスクは認識しつつも、目先はドル堅調と見る向きが多い。