2003年 8月16日の放送

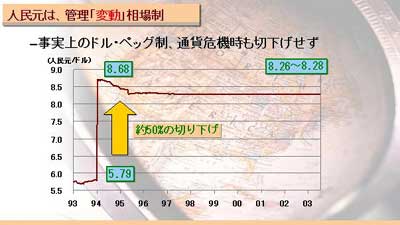

< 1 >

人民元は、従来は公定レートと外貨調整レートの二重相場制だったが、1994年1月から管理変動相場制を採用し一本化、約50%切り下げられた(ドルの価値を人民元で表示したベース。人民元の価値をドルで表示したベースでは約33%の切り下げ)。

管理「変動」相場制というのは建前で、実態は、当日の仲値(前日の加重平均相場)を基準とし、対米ドル変動幅を0.3%以内という非常に狭いバンド内に収めるドル・ペッグ制。現在は、1ドル=8.26〜8.28元の範囲に収まるよう、中国人民銀行(中央銀行)が為替操作を行っている。

1997〜98年のアジア通貨危機の際には、大きく売られた他のアジア通貨との関係上、人民元も切下げられるとの見通しが広がったが、中国はペッグ水準を維持、国際的に高い評価を得た経緯にある。

< 2 >

昨年11月の中国共産党第16回全国代表大会において中国指導部の新旧交代が打ち出され、市場経済化への流れが加速するとの見方から、市場では、今まで何度も燻っていた人民元切上げ観測が再燃した。中国の最終財組み立て基地としての地位が確固たるものとなり、日本・NIEs・アセアンのシェアを食いつつ、貿易黒字を大きく積み上げてきたことが背景。

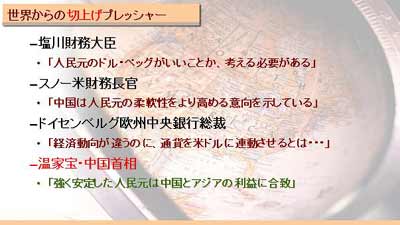

12月に塩川財務大臣が人民元の水準が割安であるとの懸念を表明した後、内外で同様の指摘が目立つようになったが、本年3月以降、急速に広がったSarsの影響で人民元批判はいったん鎮静化。しかし、Sars禍収束後の6月に入ってから、それまで米国の「強いドル」政策放棄をにおわせていたスノー米財務長官が、矛先を人民元に向けて発言し始めたことをきっかけに火がつき、欧米の複数の金融機関が平仄を合わせて人民元切上げ予測を発表。欧州もこうした動きに呼応してアジア欧州財務相会議の声明で懸念を表明したり、ドイセンベルグ欧州中央銀行総裁が「アジアの規模の大きい成長国は、経済動向が米国とかなり異なるのにもかかわらず、自国通貨を米ドルに連動させる動きをとっている」と述べるなど、さながら日米欧の「人民元包囲網」が出来上がった様相となった。

こうした中で、温家宝首相が「強く安定した人民元は中国とアジアの利益に合致する」とのクリントン政権の為替政策にかかるマントラを彷彿とさせるようなコメントを発するなど、中国当局は火消しに必死になっている。

< 3 >

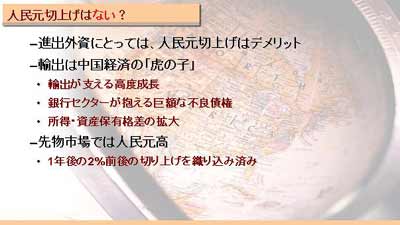

人民元切上げ問題はポリティカル・アジェンダ化しているが、国際政治の観点から見て、中国が容易に外圧に屈しない国であることは明白。また、経済の面からいっても、今の中国に人民元を切上げるインセンティブはほとんど見当たらない。

まず第一に、中国はアジアのサプライ・チェーンの中に完全に組み込まれているため、人民元の切上げが他国に与える影響はむしろ、ポジティブなものよりネガティブのものの方が多いと考えられる。例えば、中国の輸出の半分以上が外資系企業によるもの。元高に伴う輸出減少はこうした外資系企業をも直撃する。また、中国製品が大量に出回っている米国の輸入物価の上昇につながれば、米国消費者の不利益となる。中国への中間財の輸出に活路を見出しているアセアン諸国にとっても、中国輸出の減退は頭の痛い問題のはず。中国はこのあたりの事情を正しく理解していると考えるのが自然。

第二に、中国の高成長を支えているのは外需であり、内需にまだ問題のある中国にとっては輸出はまさに「虎の子」である。公式発表ベースで24%もある国有銀行の不良債権比率、進まない国営企業改革、経済成長が沿岸部に偏った結果大きな問題となりつつある貧富格差等を考えれば、経済の屋台骨である輸出に打撃を与える元高シフトに、中国がいま乗り出すことは明らかに経済合理性がない。

第三に、為替先物市場で人民元が大きく買われている現況下、不用意な為替政策変更がさらなる投機を呼ぶことは明らか。人民元の先物為替は、期日に実際の通貨の交換をせず、オフショアで契約レートと期日のレートの差額分をドルで決済するNDF(ノン・デリバブル・フォーワード)で行われているため、先物相場と現物相場の直接のリンクはない。とはいえ、NDF相場の大変動は内外企業の経常・資本取引に大きな影響を与えることは間違いない。現在、NDF市場では、1年後に2%前後の人民元切上げがあることを織り込む水準で取引されている。

< 4 >

わが国では中国経済は順風満帆との認識が広がっているが、中国の実際の台所事情は苦しい。わが国としては、こうした局面ではむしろ「救いの手」を差し伸べるべきであり、欧米のキャンペーンに与することは、対アジア戦略上、大いに問題があるといえよう。

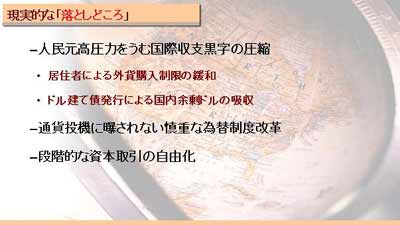

中国当局が現実的に取るべき手段としては、積み上がる外貨準備を縮減させる諸政策が挙げられる。これらは、外圧を押さえ込むとともに、将来のインフレ圧力をプリエンプティブに摘む効果がある。具体的には、すでに乗り出しつつある中国居住者による外貨購入・外国投資の一層の緩和、中国政府系によるドル建て債発行を通じての国内ドル資金余剰の吸収等があげられよう。

また、人民元への為替投機を通じての中国経済の不安定化は、周辺諸国にも大きな影響を与える。投機筋にスキを衝かれぬよう、為替制度の改革は段階的かつ慎重に行うべきである。まさに(サイドは逆だが)、アジア通貨危機の教訓を活かす局面。

いずれは中国も現状のがんじがらめの資本取引規制を緩和するべきであることはコンセンサスであるが、コンサーバティブにかつ慎重に事を進めた方がよい。なぜ、中国やインドのアジア通貨危機による悪影響が軽微であったかを、今一度再認識する必要がある。