2003年 8月2日の放送

< 1 >

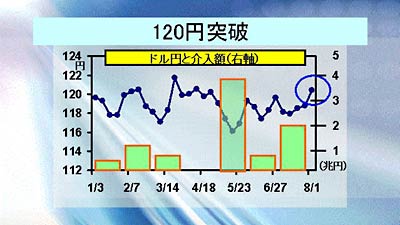

ドル円レートが堅調に推移している。今週はほぼ1ヶ月ぶりに120円台をつけた。米国のデフレ懸念や財政悪化などから、今年は全般に円高になりやすい地合いが続いたが、本邦金融当局は前例のない大規模介入を実施、結果的に円高は阻止された。上のグラフは、ドル円レート(折れ線グラフ)と毎月の介入規模(棒グラフ)を示したもの。1月から3月にかけて、約2兆4千億円のドル買い円売り介入を行ったことで当局の積極姿勢が注目されたが、その後も5月に4兆円、6月に6千億円、そして7月には2兆円の大規模介入を行ったことが明らかにされている。

120円を超えた水準で当局がドル買いを行うことは見込みにくく、ここからさらにドル高円安が進行すると見るむきは少ないが、これだけ大規模に介入すると、通貨需給も大きく変わるため、当面ドルは堅調に推移しそうだ。

< 2 >

ドル買い要因のひとつとなったのが、米景気回復期待。31日に発表された今年4−6月期の米GDP伸び率は前期比2.4%(年率換算、季節調整済み)となり、1−3月期の1.4%から上昇した。来年には4〜5%成長が期待されている米経済だが、まずは順調な回復ぶりと言えそうだ。景気回復の鍵を握ると言われていた民間設備投資も2期ぶりにプラスに転じ、前期比6.9%となったことは特に明るい材料と言えるだろう。

グラフには示していないが、物価の上昇率も落ち着いており、GDPデフレーターは前期比プラス1.0%と、1-3月期のプラス2.4%から大きく低下した。

< 3 >

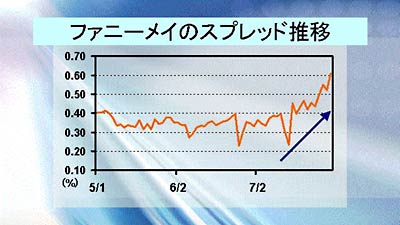

このような好指標を受けて、金利が猛烈に上昇し続けている。米国10年債は、6月13日の3.11%から1.3%以上上昇し、今や4.5%近い水準だ。景気は確かに上向き基調だが、あまり金利の上昇ピッチが早いと、堅調な個人消費を支えている住宅金融への影響が懸念される。

上は、ファニーメイ(連邦抵当金庫)の発行する10年物債券の、米国国債に対する上乗せ金利(スプレッド)推移。このところ0.3〜0.4%の間で安定推移していたが、7月中旬以降拡大しはじめ、現在0.6%台に乗せている。金利上昇自体が住宅市場にはマイナス要因となる上、フレディマック(連邦住宅金融抵当金庫)の会計不祥事が準政府機関への信頼性を著しく低下させており、今後の展開によっては、思わぬ悪影響を米経済に与える可能性があろう。

< 4 >

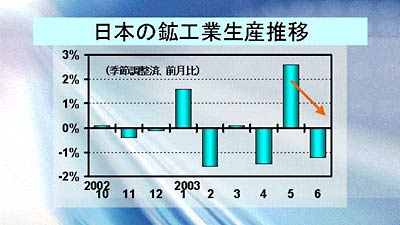

一方、日本の経済が今ひとつパッとしないことも、円売り要因となっている。経済産業省が30日に発表した日本の鉱工業生産(速報)では、6月の鉱工業生産指数(季節調節済み、2000年=100)が前月比1.2%低下の93.5と、2ヶ月ぶりにマイナスとなった。特に、普通自動車などの輸送機械工業や輸出がふるわなかった電子部品や情報通信機械工業も低下した。

日経平均は4月からの上昇一服で、一段高には新たな支援材料が必要な状況にあり、今後は実体経済の良さが経済指標で裏付けられるようにならないと、株安・円売りの可能性も出てこよう。

< 5 >

25日(金)の海外市場は、119円台前半で始まったが、実需筋のドル売り強く、118円台後半に反落して越週した。

28日(月)の東京市場は118円95銭でオープン。その後は119円をはさんだ小動きとなった。海外では、米系によるユーロ買い円売りの動きにドルは対円でも堅調に推移、119円45銭で引けた。29日(火)は、東京・海外ともに119円台での小動きに終始した。

30日(水)の東京市場は、海外主導のドル買いが入ったが、実需の売りに押され、120円を挟んだ動きとなった。海外では、米系によるドル買いが活発化し、一時120円64銭までドルは上伸した。引けは120円15銭。

31日(木)の東京市場は、120円台前半での小動き。海外では、米GDP統計が良かったことからドル買いが優勢となり、120円55銭で引けた。1日(金)の東京市場は120円台半ばでのもみ合いが続いている。

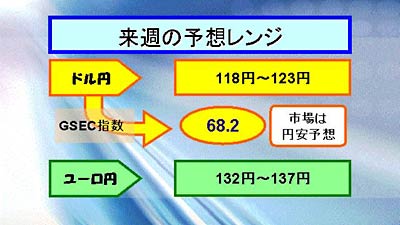

米景気の楽観的な見方がドルを支えていたが、31日の米GDP統計がそれを裏付けたことから、ドル買いにはずみがついている。キーポイントを抜けたことで、目先はドルの一段高を見込む動きが活発化しそうだ。

G-SECインデックス速報は68.2。市場参加者の円安センチメントは再び強くなっている。