|

|

|

2003年 7月5日の放送

< 1 >

今週は株価が沸騰した。週明けの月曜日こそ9100円近辺でのもみ合いで終始したものの、1日の日銀短観発表を受け、日経平均は年初来高値を更新、NECや日立製作所など電気株を中心に買いが進んだ。翌2日の水曜日には、膨らむ景気回復期待が一段と相場を押し上げ、9ヶ月ぶりに9500円台を回復。さらに3日には、米株の上昇を受けて輸出関連株に買いが集まり、一時9900円近くまで駆け上がった。4日はさすがに反落したものの、引け値は9547円と9500円台を維持、なんと今年の最安値をつけた4月28日の引け値7607円からは25%アップ(1940円の上昇)となった。

< 2 >

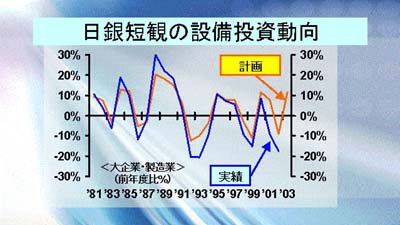

株価高騰の支援材料となったのが、1日に発表された日銀短観。いつも注目される業況判断はあまりパッとしたものではなかったが、設備投資計画がひさびさに大きく改善した。大企業製造業で見ると、’02年度はマイナス17.4%だったが、’03年度はプラス11.5%に転ずる見込みとなった。しかし過去の例を見ると、今年度の実績値はそれ以上の増加になりそうだ。上のグラフは、毎年6月調査で回答された設備投資計画と各該当年度の実績推移を比較したもの。方向に差異はないが、実績値の方が大きくブレていることがわかる。

つまり、今年度の実績値はプラス11.5%以上のものになる可能性が高いと言えよう。大企業については、非製造業を含めた全体でも、’02年度のマイナス13.6%から’03年度はプラス4.9%の増加となっている。どうやら大企業は最悪期を脱しつつあるようだ。

< 3 >

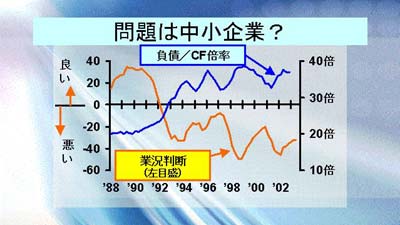

今後の焦点は中堅企業や中小企業に移っていこう。短観の業況判断指数を見ると、大企業より中堅企業、中堅企業より中小企業の方が悪いが、その一因は高止まりしている実質債務残高である。キャッシュフローに対する有利子負債残高の倍率を見ると、中小企業ほど負債倍率が高く、昨年末時点では37倍と高水準だ(Data:法人企業統計。本統計における中小企業の定義と日銀短観のそれは異なるが、全体の傾向として中小企業ほど負債比率が高いのはほぼ間違いなかろう) 。大企業が18倍、中堅企業は25倍程度だから、中小企業の抱える問題の深刻さがわかる。本格的景気だ時期尚早と言えそうだ。

< 4 >

景気回復という明るいニュースをもっとも嫌うのが、大波乱となった国債相場。6月12日に0.43%台にまで低下していた金利は急騰、わずか3週間後の7月4日にはその3倍以上の1.4%にまで駆け上がった。さすがに同水準では大口の買いが入り、同日後場に金利は急低下、1.05%レベルで越週した。

このような金利急騰劇は98年末以来だが、あの時は98年9月に0.7%割れを示現したあと、翌年2月にかけて2.1%近くまで上昇している。結果的に、あの時国債を買った機関投資家は大儲けしているわけだが、日本のデフレ解決がそう容易ではないことを考えると、4日につけた1.4%が当面の天井となりそうだ。

< 5 >

27日(金)の海外市場は119円半ば近辺でのもみ合いで終えた。引けは119円55銭。30日(月)の東京市場は119円77銭でオープン。海外では米系銀行のドル買いに一時120円を超えたが持続せず、結局119円75銭で引けた。1日(火)の東京市場は119円台半ば近辺でのもみ合いが続いた。海外も動意なく、119円40銭で引けた。2日(水)の東京市場は119円台前半での動意の薄い展開が続いた。しかし海外では、5月の米耐久財受注が事前予想より弱めであったことや、対ユーロでの円買いが強まったことから、ドル売りが活発化し、一時117円台後半までドルは下落した。引けは118円10銭。3日(木)の東京市場は118円台での神経質な動き。日経平均が一時300円を超す大幅高となるも、円買われず。逆に株価が下がると、118円台半ばまでドル買い円売りが進んだ。海外では、米雇用統計が悪化したことからドル売りが進み、一時117円台の展開へ。引けは118円20銭。4日(金)の東京市場は118円台前半でもみ合っている。

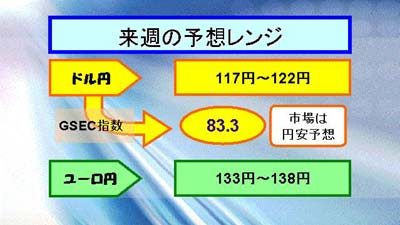

週初120円ブレイクに挑んだドル円だったが、結局抜けられず。逆に国内の株高や米雇用統計の悪化を受け、ややドル売りの強い展開となった。ここ数ヶ月の大規模介入にもかかわらずドルの頭が依然重たいことから、中期的にはドル安圧力が高まるが、ドル安円高局面では引き続き強力な介入が予想されるため、大きな動きは想定しにくい。

G-SECインデックス速報は82.1。依然市場参加者の円安センチメントは強い。

|

|