|

|

|

2003年 5月17日の放送

< 1 >

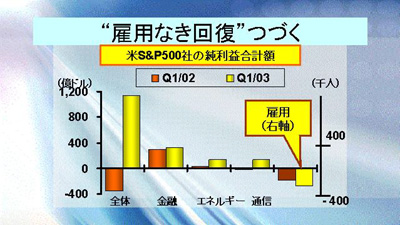

米経済はJOBLESS RECOVERY(雇用なき回復)が続いている。上のグラフは、S&P500社の今年第1四半期と前年同期の純利益比較。決算発表が完了していないため、今年の第1四半期分はS&P500社中まだ427社のみとなっているが、純利益の合計額はすでに1138億ドルとなり、昨年のマイナス353億ドルから大幅に改善している。セクター別に見ても、金融やエネルギーのほか、不振だった通信も21億ドルの赤字から133億ドルの黒字に転換している。

一方、雇用はどうか。2002年第1四半期の非農業部門雇用者数は18万9000人の減少だったが、今年の第1四半期はさらに悪化し、27万4千人の減少となった。雇用の回復につながらなければ、景気が回復したとは言えない。ブッシュ政権は、今後もFEDと連携しつつ一段の景気テコ入れ策を模索することになろう。

< 2 >

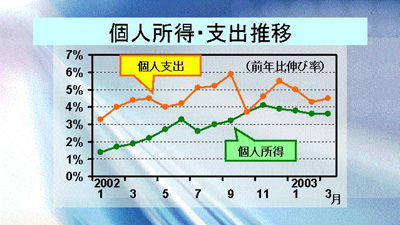

雇用の回復がもたつくと、GDPの7割を占める個人消費に悪影響が出てくる。しかし今のところ、家計部門は堅調だ。上のグラフは昨年1月以降の個人所得と個人支出の前年同月比伸び率の推移を示したもの。個人所得の伸び率は、昨年前半2%前後の伸びにとどままっていたが、年後半にかけて上昇し、現在も3%台と堅調に伸びている。個人支出の伸びもほぼ横ばいが続いているが、4〜5%程度の伸びを示しており、今のところ鈍化の兆候は見られない。

< 3 >

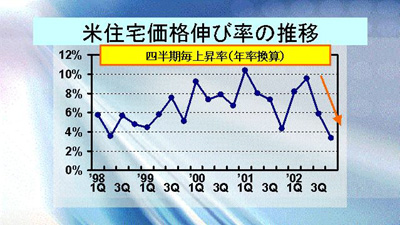

個人消費を支える重要な要因のひとつが住宅価格であるが、昨年末にかけて上昇率が鈍化していることは懸念材料だ。米連邦住宅企業監督局のデータによると、四半期毎の住宅価格上昇率(年率換算)は2001年第1四半期に10.4%の大幅上昇を見せた後、徐々に伸び悩んできている。長期金利は低位安定しており、移民等により米国の人口は増加傾向にあることなどを考えると、住宅価格の急落は考えにくいが、一方でこれまでのような上昇テンポが今後も続くとも思われにくい。住宅価格は微妙な段階に来ていると言えそうだ。

< 4 >

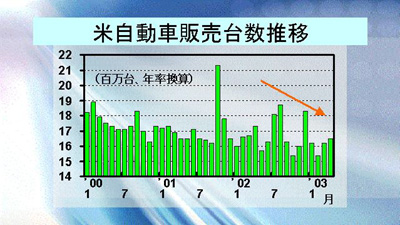

個人消費動向の重要なバロメーターのひとつである国内自動車販売もトレンドとしては下降気味だ。上のグラフは、月別の新車販売台数推移(季節調整済み年率換算)。ナイン・イレブン後、ゼロ金利キャンペーンの導入などにより堅調に推移していたが、ここ1年ほどは16百万台を切る月も出ている。4月は年率換算で1650万台と、今年の数字としては最大の数字となったものの、個社別に見ると、販売台数は前年比割れとなっているところが多い。たとえばGMの4月の新車販売台数は40万台にとどまり、前年比マイナス8.7%となっている。同様にフォードはマイナス2.9%、ダイムラー・クライスラーはマイナス10.2%だ。GMのリチャード・ワゴナー会長兼CEOも「消費者は販売奨励策に反応しなくなってきた」と述べている。

米景気の回復への道はそう容易ではないかも知れない。

|

|