|

|

|

2003年 4月26日の放送

< 1 >

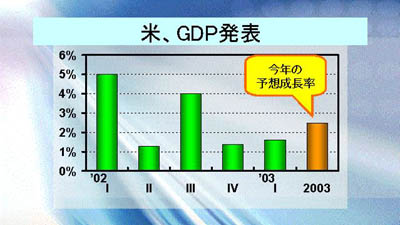

25日、今年第1四半期の米GDP速報が発表された。季節調整済み前期比年率(以下同じ)で、事前予想は1.5%から3.0%とばらついていたが、結局1.6%の伸びにとどまり、予想の下限に近い数字となった。設備投資がマイナス4.2%と大きく落ち込んだことが全体の足を引っ張った。不透明なイラク情勢や、グローバリゼーションの進展による価格競争で企業のCEOは景気の先行きを非常に慎重に見ており、設備投資が本格的に増加するにはもうしばらく時間がかかりそうだ。

グラフの一番右の棒は、2003年通年のGDP成長率予想。今のところ2%から3%程度の予測が中心となっているが、第1四半期が1.6%の低成長となったため、予想通りの成長を示現するには、年後半は3%かそれ以上の成長が必要となってしまった。

< 2 >

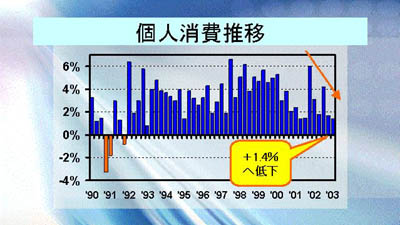

これまで米景気を支えてきた個人消費の伸びも徐々に低下してきている。季節調整済み前期比年率では、プラス1.4%にとどまり、2期連続で前期の伸びを下回ってしまった。上は90年第1四半期からの推移。長期的な趨勢はやや下向き傾向が強まっていることがわかる。ここからさらに低下すると90年代前半の時のようにマイナスに陥いるリススが高まることになり、要注意ゾーンに入ったということがいえよう。個人消費を支える住宅投資は同プラス12.0%と大きく伸びたが、専門家の間では、住宅価格の伸びは今後徐々に鈍化するとの見方が増えてきている。そうなれば、資産効果による個人消費の伸びも一段の鈍化が避けられず、米景気は一段と厳しい状況に追い込まれる可能性がある。

< 3 >

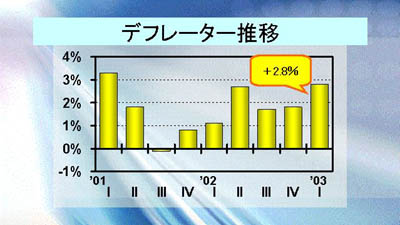

グリーンスパン議長も注目する個人消費デフレーターは、2.8%と前期の1.8%から大きく上昇した。原油価格が12年ぶりの高値をつけたことが主因。価格変動の激しい食品・エネルギー価格除きではプラス0.9%に収まっており、コア部分でのインフレは起きていない。ディスインフレのなかで、どう3%成長を達成していくかが、再選をにらむブッシュ政権にとっても最大の課題となる。

< 4 >

18日(金)の海外市場はイースター休暇で閑散な動きとなり、119円台後半でのもみ合いが続いた。

21日(月)の東京市場は119円60銭で寄付き後、実需のドル買いにより120円台前半にドルは上昇して引けた。海外でも投機筋などによるドル買いを受け、120円45銭まで上昇して引けた。

22日(火)の東京市場は120円50銭でオープンしたあと、輸出筋のドル売りに120円台前半まで売られて引けた。海外では、ユーロ買いの動きが活発化し、ドルは対円でも値を下げ、119円95銭で引けた。

23日(水)の東京市場は手がかり材料難から120円をはさんだもみ合い。海外ではユーロ買い円売りの動きに、対ドルでも円安が進み120円30銭で引けた。

24日(木)の東京市場は120円60銭で寄付いたが、米系ヘッジファンド等のドル売りで一時119円71銭まで下落した。海外ではもみ合いとなり、引けは120円ちょうど。

25日(金)の東京市場は、北朝鮮情勢を嫌気しドル買い円安が進み、120円台後半の推移となっている。

ドル円は動意に乏しい展開が続いていたが、米株が週前半比較的堅調に動いたこともあり、ややドルが堅調な展開となってきた。またSARSの影響が無視できなくなってきたこと、北朝鮮問題が一段と不透明になってきていることも円売り材料となっている。目先はドルの上値を追う展開か。

G-SECインデックス速報は56.3と上昇。相場観は交錯しているが、市場参加者はやや円安方向を見ている。

|

|