|

|

|

2003年 4月12日の放送

< 1 >

イラク戦争の短期終結を好感し上昇に転じた株式市場だが、その後週末にかけては徐々に頭の重い展開となっている。イラク情勢に揺れたマーケットも、今後は“基本”に返って、景気のファンダメンタルズ指標を見ながら次の方向を探る展開となりそうだ。米国については、年後半から本格的な景気回復があるのか否かが市場の関心となろう。

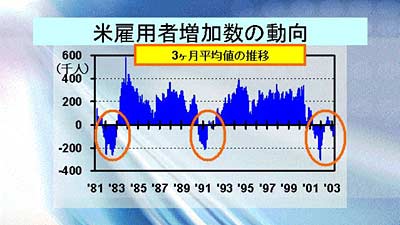

その鍵を握る要因のひとつが雇用情勢であろう。企業はリストラを進めることで収益の改善を進めてきたが、最終的に雇用の回復にまでつながらなければ、景気回復への信頼感も戻らない。上のグラフは、非農業部門の雇用者増加数の3ヶ月平均をプロットしたもの(以下、雇用者増加数はすべて3ヶ月平均の数字をもとに述べる)。

過去20年間の推移を見ると、雇用者増加数がマイナスになった時期は3回ある。一回目が81年9月〜82年12月で、16ヶ月連続で雇用が減少した。その後米景気は立ち直り、91ヶ月連続で雇用は増加し続けた。2回目は90年8月〜92年3月。この時はまず12ヶ月連続で雇用者が減少し、その後3ヶ月間だけ増勢に転じたが再び5ヶ月連続でマイナスを記録した。3回目が現在で、パターンとしては2回目の時と似ている。2001年4月に始まった雇用者減少の動きは2002年5月まで14ヶ月連続して続いたが、その後2002年6月から5ヶ月間だけプラスに転じた。しかし昨年11月から再びマイナスとなり、今年3月まで5ヶ月連続で雇用減少が続いている。これ以上マイナスが続くことは過去20年間でも最悪の雇用状態にあることを意味し、その意味では向こう3ヶ月程度の雇用者増減が非常に注目されることになろう。

< 2 >

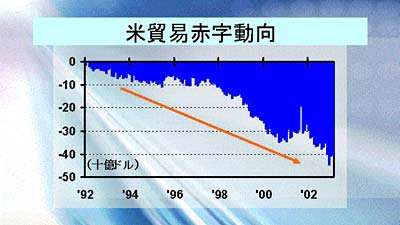

一方で米国の双子の赤字問題についても、市場は一段と注視して行くことになろう。

10日に発表された2月の米貿易赤字は403億ドルとなり、前月の412億ドルの赤字から若干改善した。商業用航空機の輸出が伸びたため、全体の輸出が前月比プラス0.5%と伸びた一方、輸入が景気の低迷で前月比マイナス0.4%に落ち込んだことが原因。赤字はいったんピークを打ちつつある感もあるが、それでも昨年11月から4ヶ月連続で400億ドル台に乗せており、依然過去最高水準レベルの貿易赤字が続いていることになる。財政赤字の一段の悪化も懸念されており、双子の赤字問題は今後、特に為替と金利市場に重要な影響を与える可能性がある。

< 3 >

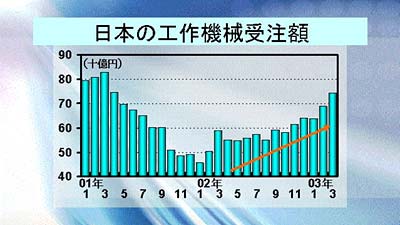

日本の方はどうか。株価は相変わらず冴えない動きとなっているが、10日に発表された工作機械受注総額の指標などは、状況がかなり改善してきていることを示している。3月の受注総額(速報値)は前年比プラス26.3%の745億円に達し、ほぼ2年ぶりの高水準となった。アジアなどでの需要が高まったことが背景だが、最近2年ほどの受注額推移を見ても、昨年1月の456億円を底に明確に反転している。2002年度全体でも7280億円に達し、前年度比プラス3.9%となった。

< 4 >

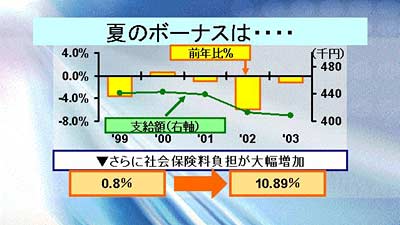

一部の指標には明るさも出てきた法人部門だが、個人の方は今後ますます厳しい状況となりそうだ。UFJ総合研究所は10日に2003年夏のボーナス見通しのレポートを発表した。それによると、今年夏の一人当たり平均支給額は407,900円(民間。パートタイム労働者を含む)で前年比1.2%減の見込みである。上の黄色の棒グラフは各年の夏のボーナスの前年比推移を示すが、過去4年間で前年比プラスとなったのは2000年夏のプラス0.6%だけ。UFJ総研の予想通りなら、今年で3年連続の前年比ダウンとなる。

また今年4月からボーナス時の社会保険料負担が大幅に増えるため、手取りボーナスは大きく減るという。レポートによると、4月からサラリーマンの厚生年金保険と健康保険に総報酬制が導入されるため、これまでボーナスにおける社会保険料負担率は0.8%に過ぎなかったが、今後は11%近くにまで増えるという。つまり、夏のボーナスが同じ407,900円でも、手取り額は40,000円近く減る計算だ。バブル崩壊以降、どちらかというと企業が収益をすり減らすことで、個人への影響をどうにか食い止めてきた日本経済だが、今後は個人への経済負担がますます高まることになりそうである。

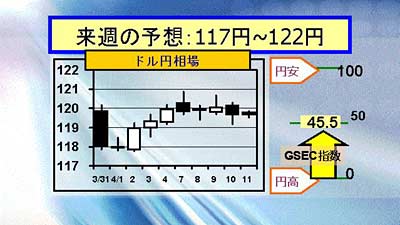

< 5 >

4日(金)の海外市場は120円を挟んでの小動き。米雇用統計の非農業部門就業者数が市場の予想を下回ったことや、米株の下落を受け、ドルはやや売りの強い展開となった。引けは119円95銭。

7日(月)の東京市場は120円27銭でオープン。米英軍がバグダッドを包囲したことからドル高地合いとなり、120円75銭で引けた。しかし海外では、利益確定のドル売り円買いが強まり、ドルは下落。結局119円80銭で引けた。

8日(火)の東京市場は119円97銭で寄付き後、輸出企業のドル売りなどで一時119円41銭まで下落した。海外では、ドルの買い戻しが出始め、結局119円90銭まで戻して引けた。

9日(水)の東京市場は119円台後半での小動き。海外では、フセイン政権の事実上の崩壊を見てドル堅調となり、120円台に乗せて引けた。

10日(木)の東京市場は120円台前半で寄付くも、ユーロ売り円買いの動きを受け、ドル円は119円台後半へ下落した。海外では、シーア派リーダーの暗殺報道などでドル売り円買いが優勢となり、一時119円16銭までドルは続落した。引けは119円65銭。

11日(金)の東京市場は、119円台後半で推移している。

フセイン政権はついに崩壊に至ったが、ドルの買戻しが限定的なものにとどまった印象を与えた週となった。ドル円のボラティリティは低下しており、しばらくは上記レンジでの取引が続きそうだが、戦争後の中東情勢に対する不透明感は根強く、中期的には一段のドル下落の可能性が残っていると思われる。

G-SECインデックス速報は45.5と、市場参加者はやや円高方向を見ている。ドルに対しては弱気の見方が出てきているが、対円でドルが売られるかという点については意見が分かれている。

|

|