|

|

|

2003年 3月29日の放送

< 1 >

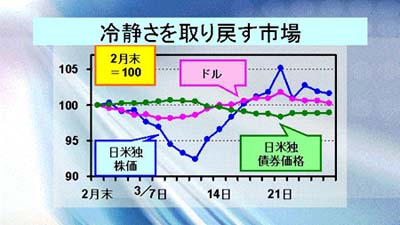

日本時間の20日(木)午前11時半にバグダッド市内への空爆で始まったイラク攻撃も、すでに1週間余経過した。攻撃開始前後には動きの激しかった為替・金利・株式の各市場も徐々に落ち着きを取り戻している。上のグラフは米ドル(貿易加重平均)、金利(日米独の債券先物価格)、株式(日経平均、DAX、NYダウ)の2月末の値を100として、それぞれの動きの平均を取ったもの。ドルと株価は上昇一服、債券価格は下落一服となっている。

イラク攻撃当初は短期決戦で終わるとの見方から株価は上昇、米国内でのブッシュ大統領への支持率も59%から71%へ急上昇したが、その後は砂嵐に行進を阻まれる米英軍やイラク側の予想以上に強い抵抗を見て、市場では短期終結との見方の修正を余儀なくされた。

当初、ラムズフェルド米国防長官などは、「フセイン政権に残された日々はいくばくもない」と述べるなど、米英軍側からは相次いで楽観的なコメントが聞かれた。しかし24日頃からは、砂嵐の影響による攻撃遅延、激しさを増す地上戦(ナジャフでは、最大の地上戦が行われ、イラク軍兵が最大500人死亡したとの報道もある)等で、徐々に慎重なコメントが増え始めた。26日には、イラク南部の拠点都市バスラで、イスラム教シーア派の反体制運動が起きたのとの報道もあったが、限定的な規模に終わった模様。逆に、シーア派聖地のナジャフのイスラム法学者グループは、イラク国民に米英軍への抵抗を呼びかけるファトウ(宗教令)を発令、米英側には警戒要因が増える状況にある。また首都バグダッドでは住宅地などにミサイルが着弾、住民多数が死傷しており、今後一般市民の巻き添えを回避しながらどうイラク占領ができるのか、米英軍は困難な状況に面しつつある。

このため、ブッシュ米大統領は26日演説し「戦争終結は遠い」と述べ始めた。さらにクウェートから北上する地上軍増強のために、あらたに米軍3万人を派遣することを決定した。今後予想以上に戦争が長引くようなことになれば、再び株安、ドル安のリスクが高まることになろう。

< 2 >

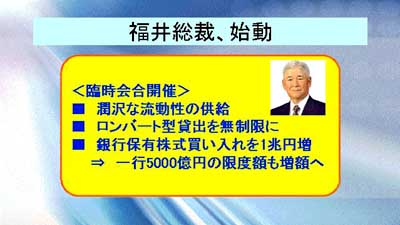

20日に日銀総裁に就任したばかりの福井氏が、早くも25日に臨時の政策委員会・金融政策決定会合を開催、4月7・8日の通常会合を待たずに追加の金融緩和策を決めた。臨時の会合は極めて異例で、新日銀法が98年に施行されてからは初めて。臨時会合の決定が報道されたのは前日の24日だが、この日のドル円レートは120円50銭前後と円安気味で推移しており、また日経平均は前日比240円高の8435円で引けている。その意味では真に臨時会合が必要な状況だったか否かは疑問が残るが、米英がイラク攻撃に踏み切ったことで日本経済への悪影響懸念を払拭する必要があったと見られている。

市場では大胆な緩和策に踏み切るのではないかとの憶測もあったが、結局出てきたのはそれほどインパクトのあるものではなかった。銀行保有株の買い取り枠増額はある程度の評価を得たが、一方で福井総裁は「本当を言えば、私はきれいさっぱり銀行保有株式は早く整理した方が良いと思っている」と述べている。ならば無制限で買い取ることも政策オプションになりそうだが、それは「不可能」だとも述べている。

今回の臨時会合召集で福井総裁は存在感を見せたと言えるが、政府サイドをはじめ外野からの要求はまだまだある。ETF購入、外債購入、インフレターゲット導入などなど、今後も福井総裁は外野と日銀内部との狭間で難しい選択を迫られ続けそうだ。

< 3 >

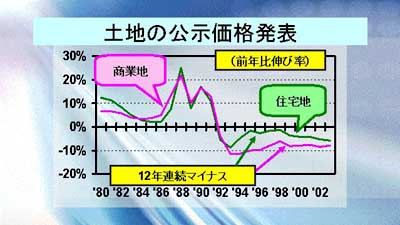

福井新総裁を悩ませるデフレ圧力は依然根強い。24日、国土交通省は今年1月1日時点の公示価格を発表したが、全国平均は前年比6.4%の下落となり、12年連続の下落となった。上は全国平均の商業地と住宅地の1980年からの前年比伸び率推移。両者ともに92年から下落が続いていることがわかる。商業地は94年に11.3%の下落を記録した後、徐々に下落幅は縮小しているが(それでもマイナス8%程度は下落)、問題がより深刻なのは住宅地。政府の振興策などにより、相対的に価格の下落が抑えられてきたが、最近の下落率は拡大傾向にある(2003年はマイナス5.8%で、前年のマイナス5.2%から拡大)。住宅地価格の下落はこれからが本番となりそうだ。

“

< 4 >

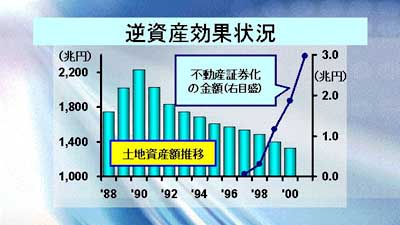

このような土地価格の下落がもたらす逆資産効果は凄まじいものがある。日本全体の土地及び森林資産額(民有地分)の推移を見ると(上の棒グラフ部分)、1990年に約2200兆円に達した後、2000年には約1300兆円にまで減少、およそ900兆円の富が失われた格好となっている(ちなみに株価の時価総額は、ピークから約350兆円減少しているから、両者合計で1250兆円(GDPの2.5倍)の損失が生じている)。

この結果、国土交通省編の『土地白書』などを見ると、土地への意識は明確に変わりつつあることがわかる。企業調査で「今後、土地の所有が有利」と回答している企業の割合は93年度の66%から01年度には37%へ急減している。このため活発化しつつあるのが、不動産の証券化(上の線グラフ部分)。97年度にわずか620億円しかなかった証券化(=自己保有していた土地を実質的に他者に転売すること)は、01年度には50倍近い約3兆円へ急膨張している。この種の金融商品はもっと市場に出回ることになるだろう。そうすれば、株式の証券化商品とも言えるETFだけでなく、今後はREIT(不動産の証券化商品)購入圧力も、日銀に対してますます強まりそうだ。

< 5 >

21日(金)の海外市場は、120円台前半で取引開始後、米英軍によるイラクの一部戦略拠点の制圧などが伝えられ、ドル買いが加速、121円70銭で越週した。24日(月)の東京市場はイラクの反撃報道を受け、ドル売り優勢のなか120円95銭で取引開始。その後は121円を挟んだ動きとなった。海外では、イラクのフセイン大統領の演説を受けドル売りが進み、120円台後半にドルは続落した。25日(火)の東京市場は120円73銭でオープン。対イラク戦争の早期終結期待が遠のいたことから、ドル売りが引き続き強まり、119円台半ばで引けた。海外では、逆にドル買戻しが進み、120円15銭に戻して引けた。26日(水)の東京市場は119円89銭で寄付き後、模様眺めが続き、120円台前半で引けた。海外も小動きで、120円ちょうどで引けた。27日(木)の東京市場は実需のドル売りで一時、119円58銭までドルは下落。その後は値を戻し、120円ちょうどで引けた。海外は120円を挟んだ小動きだった。28日(金)の東京市場は、本邦機関投資家による新年度入りの新規外債投資のドル買いで120円台半ば近くまで上昇したが、その後はドル売りが強まり、120円台前半での推移となっている。

イラク攻撃は徐々に長期化の様相を呈し始めており、先行き不透明感が強まっている。しかし、市場のほうは冷静で、今のところ大きな動きを示していない。特にドル円はしばらく120円をはさんでのレンジ取引が続きそうだ。

G-SECインデックス速報は36.8と、引き続き低水準。イラク短期終結論が後退したことで、ドル安を見込む向きが増えている。

|

|