|

|

|

2003年 3月15日の放送

< 1 >

今週は株式、債券ともにイラク攻撃の時期への憶測などから、大荒れとなった。なかでも日本政府を慌てさせたのが、日本株の急落。ブッシュ米大統領が「イラク問題をめぐる外交努力は最終段階」と述べたことで、前週7日に日経平均はすでに200円以上下落していたが、今週に入ると、前週末終値より安い8097円でオープン。さらに11日(火)には7862円へ続落し、バブル崩壊後の最安値を更新した。特に海外景気の影響を受けやすいキャノンやトヨタなど輸出株が中心に売られた。政府は市場安定策として、為替介入や日銀による株式買い取り枠の拡大などを検討すると報じられたが、市場の反応は薄かった。ところが、13日(木)の海外市場で、CIAがイラク軍部と降伏について交渉中と報じられると、海外債券が暴落。逆に株式は急騰し、市場は大荒れとなった。報道の真偽は不明だが、その後米政府が、イラクに関する国連修正決議案の裁決を来週まで持ち越す意向を示唆したこともあり、14日(金)の日本株は8000円へ戻している。

1990年以降下げに下げた日本株だが、さすがに8000円から下は危機感が漂う。奥田トヨタ会長も「強烈に対抗する必要」と述べている。上のグラフは最近4年間の下落率別銘柄数の分布。東証一部上場銘柄で、毎年3割以上下がる株の数は2年連続300銘柄を上回っている。今年も70銘柄以上が既に2割以上下落しており(11日時点)、日本の株式市場はいよいよ瀬戸際に追い込まれた。

< 2 >

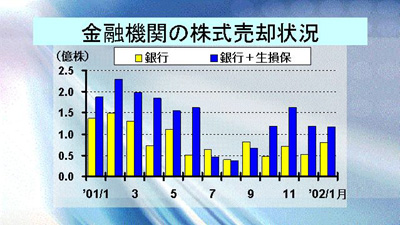

需給面から最近の株式市場を見ると、やはり金融機関の株式売却が目立つ。上は東証一部における、銀行や生損保の売却株式数を示したものだが、毎月1億株から1億5000万株程度の売りが出ている。特に決算期にかけては売りが増える傾向にある。持ち合い株式の清算は、戦後経済の発展を支えた核の部分を取り除くことであり、容易ではない。来年度以降もまだまだ金融機関による売り圧力は続こう。一時買い手に回っていた個人投資家や外国人も最近は売り手に回ることが多くなっており、日銀の大規模介入(?)でもない限り、今後日経平均は7000円台を中心に推移する可能性が高いと言えそうだ。

< 3 >

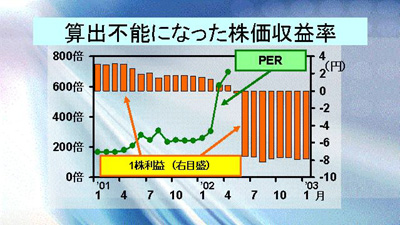

株価下落を促進するもうひとつの要因が、企業収益の低下。よく日本株の株価収益率(株価が一株あたり収益の何倍かを示す指標)は高すぎると言われているが、実は今や計算不能に陥っているとも言える状態にある。日経平均225種の場合、現在のPERは43倍だが、これは日本の優良225企業の1株あたりの『今期の予想利益』をベースに計算した話。もちろんそれが一般的な計算方法なのではあるが、東京証券取引所の「東証統計月報」は、東証一部企業全体の『前期の実現利益』をベースに計算したPERを載せている。こちらは、全体収益がマイナスとなったため、昨年4月のPER697倍を最後に計算不能になっている。一方、1株あたりの利益は現在マイナス8円ほどで低迷中だ。今月の株価急落は、各企業の特損を膨らませ、せっかくの『今期の予想収益』を画餅に終わらせかねない。収益が上がらない、持ち合いの売りは増える--------現在の構図を変えるのは至難の技になっている。

< 4 >

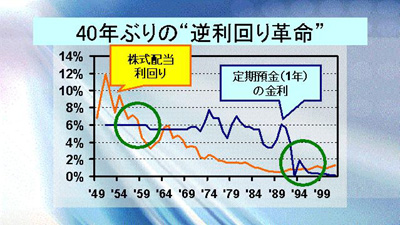

このような環境下、企業は株価を支えるために配当利回りを上げ始めている。このグラフは過去50年間の株式配当利回りと銀行預金(1年物)金利との比較。1950年代は配当利回りが定期預金金利より高いのが当たり前だった。株を持つと損をする可能性があるので、その分リスクプレミアム(上乗せ金利)がついていたのである。ところが長期的に保有すると株価は上がることが認識され始めると、リスクプレミアムは低下、1950年代末にはついに定期預金金利を下回る状態が恒常化した。当時はこれを“利回り革命”と呼んだと言う(井出正介・高橋文郎著『証券投資入門』日本経済新聞社(2001年9月)より)。

現在は50年代の「常識」に回帰する「逆利回り革命」が進行中である。手元のデータでは、有配会社の平均利回りが1年物銀行預金金利を上回ったのは96年からだが、まだ配当利回りは1%そこそこしかない。株式保有によるキャピタルロスのリスクを勘案すると、配当利回りは最終的に3%から5%近くまで持って行かないとだめだろう(不動産のREITは5%程度の利回りを目安にしている)。株価を上げるには、(1)まず収益を出す、(2)それを社内に溜め込まず、投資家のAgencyとして積極的に配当する、という姿勢がこれからは益々重要になろう。

< 5 >

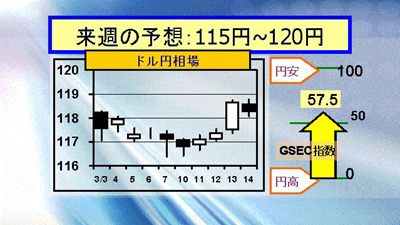

7日(金)の海外市場は、ブッシュ米大統領のイラク攻撃への強い決意表明を受け、ドルは一時116円台前半へ下落。その後は覆面介入と思われるドル買いが入り、結局117円12銭で越週した。

10日(月)の東京市場は117円07銭でオープン。パウエル米国務長官が「修正決議案採択のための9カ国以上の賛成票獲得は射程圏内」と述べたことから、イラク攻撃懸念が高まり、ドルは116円台へ下落した。海外では、ドルは一時116円台半ばへ続落したものの、その後買い戻され、結局116円80銭で引けた。

11日(火)の東京市場は117円を挟んでの動き。株安を受け、日銀大規模介入を警戒しドルは下げ渋った。海外でも117円を挟んでの小動きにとどまった。引けは117円10銭。

12日(水)の東京市場は117円台前半での神経質な動き。海外では、イラク攻撃が遅れるとの見通しから一時ドルは117円台半ばまで上伸した。引けは117円35銭。

13日(木)の東京市場は117円50銭で寄付き後、北朝鮮がノドンミサイルの試射を準備しているとの報道や、米国がイラク軍部首脳と降伏交渉をしているとの報道などでドルは118円台へ上伸した。海外では、米小売売上高は悪かったが、ドル買戻しの動きが続き、118円65銭で引けた。

14日(金)の東京市場は118円台後半でオープンしたが、本邦輸出企業によるドル売りに118円台前半まで下落して引けている。

市場では当局の執拗な円売り介入に加え、イラク攻撃の可能性が後退したことを好感して、ドルがやや買い戻される展開となっている。しかし13日から14日にかけて、国内外の株価が急騰し債券は売られたにもかかわらず、ドルの戻りは極めて限定的であり、今後どこまでドルが値を戻せるかは微妙な情勢である。中期的にドル安円高が進む可能性は依然残っている。

G-SECインデックスは57.5と依然やや円安派が優勢。

|

|