|

|

|

2003年 3月8日の放送

< 1 >

今回は番組ゲストに黒田前財務官を迎えたので、今月発売された「文藝春秋」に掲載された榊原教授との対談から、インフレターゲットの是非の問題を取り上げる。黒田前財務官はインフレターゲット賛成派で、榊原教授は反対派である。

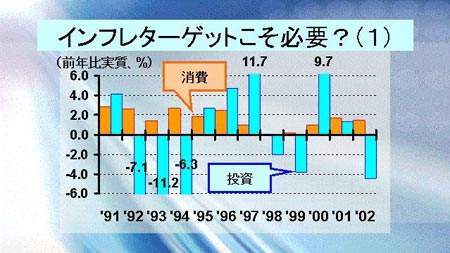

黒田氏は、90年代の日本経済を振り返り、日本経済の最大のブレーキは設備投資と消費の伸び悩みだと言う。上のグラフの青色の棒グラフはGDP統計における民間設備投資の前年比実質伸び率、オレンジの棒グラフは、民間最終消費支出のそれを示している。90年代、設備投資は5回(昨年を入れると6回)も前年比マイナスとなり、景気の足を引っ張っている。GDPの55%を占める消費も一応はプラスだが、その伸び率は弱々しいものだ。このため黒田氏は、下がりすぎた物価を元の水準に戻し、企業収益を回復させることが、何より重要だと言う。それが不良債権の減少や税収の回復にもつながると言う。

< 2 >

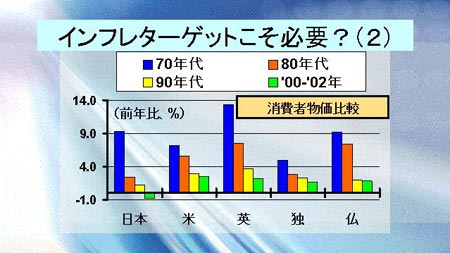

物価下落はグローバルな現象、と述べる人々に対し、黒田氏は物価下落は日本特異の現象だと言う。確かに上のグラフで見ると、米国では「グリーンスパン議長が早め早めの緩和を実施して、消費者物価は約2%の上昇を保っている」(黒田氏)。他の国々も、上昇率は鈍化しつつあるとはいえ、1-2%近辺の“物価上昇”を続けている。だから日本のデフレはグローバルな要因だけでは説明がつかない、これからは徹底した金融緩和を先行してすべき、だと主張する。そうすれば、近い将来物価が上昇することを世に示すことができ、人々の購買意欲が刺激され、消費や設備投資が増えるだろうという。

一方、榊原教授は、物価上昇率の中身を見ると、グローバル競争の影響を受けている製品価格などは下がっていると指摘する。また、70年代からさかのぼって物価の上昇率推移を見ると、上昇率鈍化のトレンドは明白であり、明らかに構造的要因が影響していると指摘する。従って、これ以上の金融緩和は、財・サービスの価格ではなく土地などの資産価格を上げてしまい、実体のないバブルを作り上げるだけに終わってしまうと言う。

< 3 >

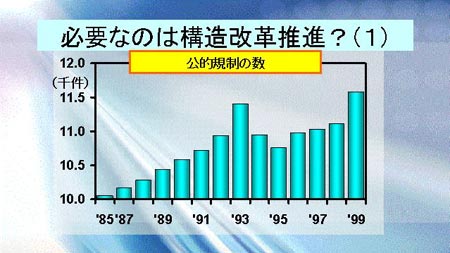

では、現状を打破するためにどのような政策が必要なのか。榊原教授は、結局構造改革を推進するしかないと言う。構造改革とは何を指すかについては、人によっていろいろ議論もあろうが、そのひとつに公的規制の緩和が入ることは誰しも異論がないだろう。規制緩和が叫ばれてから久しいが、2000年12月に総務庁(当時)が発行した『規制緩和白書』によると、公的規制の数は減るどころか、逆に増えている。上のグラフは、1985年以降の規制の数の推移(行政庁の法律・政令・省令および告示において、「許可」・「認可」・「免除」・「指定」などの用語が使用されている許認可等の数)。85年末で10,054件あったこの種の規制は99年3月には11,581件となり、約1,500件の純増となっている。この約15年の間、構造は改革されるどころか、“強化”されてきたことがわかる。

< 4 >

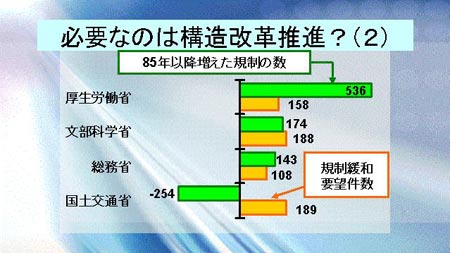

省庁別に見るとどこが増えたのだろうか。ダントツは金融再生委員会の純増1003件(85年末当時の件数は当然ゼロ)で、90年代の金融不安の高まりを象徴している。それ以外では、厚生労働省が536件とかなりの規制強化を行なっている(うち旧厚生省が386件、旧労働省150件)。このほか文部科学省が174件増(うち旧文部省84件、旧科学技術庁90件)、総務省が143件増(うち旧郵政省116件、旧自治省21件、旧総務庁6件)などが続く。国土交通省はかなり規制数が減っているが、旧運輸省分の512件減が大きく影響している。旧建設省分は逆に234件の純増となっているほか、国土庁などが24件増となっている(緑色の棒グラフが、各省で85年から99年の間に増減した規制の数を示す)。

このような環境下、小泉内閣は構造改革特区推進室を通じ、規制緩和の促進を目指している。昨年、地方公共団体、民間業者から「構造改革特区に係る提案募集」を行ない8月末に締め切ったが、426件の提案があり、緩和すべき規制の数は903項目にのぼったという。上のグラフのオレンジ色の棒グラフは、各省庁別にどのくらいの規制緩和要望件数があったかを示している。小泉内閣が発足してから2年近くたったが、規制面からの“構造改革”はまだまだこれからといったところだ。

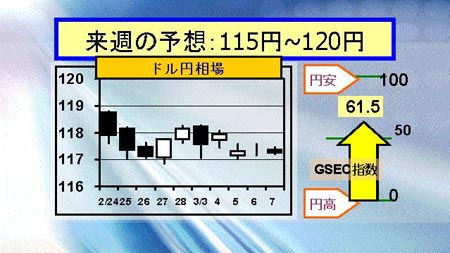

< 5 >

28日(金)の海外市場は、日銀データにより2月下旬に当局が対ドル、対ユーロでの円売り介入を実施したことが明らかになったことから、ドル買い優勢の展開となり、118円15銭で越週した。3日(月)の東京市場は118円23銭でオープン。その後はイラク情勢懸念などから、ややドルの頭の重い展開が続いた。海外では、米ISM景気指数が市場の予想を下回ったためドル売りが進むと、ファンド系が大口のドル売りを持ち込み、一時117円05銭までドルは急落した。同レベルでは、覆面介入もあった模様。引けは117円55銭。4日(火)の東京市場は、117円台後半の推移で動意の乏しい展開。海外では、実需のドル買い等でドル堅調な展開が続き、118円近辺まで上昇して引けた。5日(水)の東京市場はスノー財務長官が「ドルに特別の心配はしていない」と述べたことから、ドルが急落した地合いを受け、117円15銭でオープン。その後は「強いドル支持の姿勢は変わっていない」と表明したが、ドル反発も117円台半ばにとどまり、再び117円台前半に反落する展開となった。海外では同レベルでのもみ合いが続いたが、介入警戒感も強く117円を割ることはなかった。引けは117円30銭。6日(木)の東京市場は117円前半での小動き。海外では欧州中央銀行が25BPの利下げを実施するも、ドル円は動意なく117円30銭で引けた。7日(金)の東京市場は、日経平均がバブル後最安値(終値ベース)を更新したものの、117円台前半での小動きとなっている。

市場では117円より円高の水準では金融当局が今後も介入を続けるとの憶測が強く、さらなるドル売りは進めにくい状況となっている。しかしながら、イラク情勢が依然として不透明なことや、実需のドル売り円買いが今後もコンスタントに出ることを考えると、中期的にはさらにドル安円高が進む局面も予想されよう。

G-SECインデックスは速報ベースながら久々60を上回った。市場参加者は目先、円高よりドル高を見込んでいる。

|

|