|

|

|

2003年 2月22日の放送

< 1 >

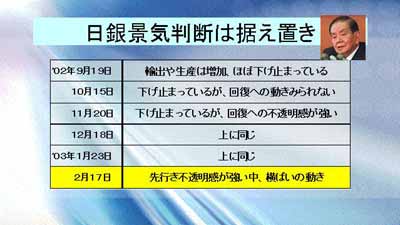

17日、日銀は金融経済月報を発表した。現状について、「先行き不透明感が強い中で、横ばいの動きが続いている」とし、表現は若干前月より変更されたが、全体の総括判断を3ヶ月連続で据え置いた。景気判断の中身を見ると、総じて国内については慎重(またはやや悲観的)なトーンになっている。特に個人消費は雇用や所得環境が厳しさを増していることから、当面弱めの動きが続くと見ている。

期待が持たれるのは海外だが、アジアは景気回復の動きが続いており希望が持てるものの、肝心の米国では経済が減速しつつあること、欧州の景気も弱さが窺われることから全体としては緩やかな輸出の伸びを促すにとどまると見ている。要するに、ほとんど好材料が見られず、先行きも不安が多い環境にあることが確認された格好となった。

< 2 >

景気判断を“据え置き”とした日銀だが、倒産状況を見ると悪化が続いてる。17日、東京商工リサーチは1月の倒産件数(負債額1000万円以上)を発表した。倒産件数は1444件で前年同月比ではマイナス6.4%と減少したものの、負債総額は約1兆2千億円にのぼり(前年同月比でプラス16.8%)となり、1月比較では過去最悪を記録した。上のグラフは最近20年間の推移。年間の倒産件数は2万件前後で高水準が続いているが、件数自体は80年代前半と同水準にある。しかし負債総額を見ると、2002年の負債総額は約14兆円となっており、80年代前半当時(80年〜85年の負債総額平均は約3兆円)の5倍近い水準にまで膨らんでいる。このグラフからも、インフレを頼みに負債を増やすことで成長してきた企業が、90年代にデフレに直面したことにより、一転して深刻な状況に陥ったことがうかがわれる。

< 3 >

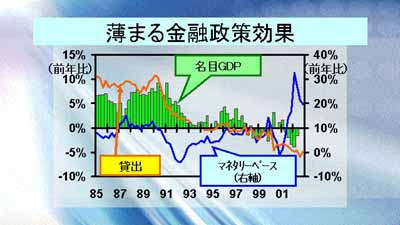

景気悪化のなか、日銀には今後もプレッシャーが高まろうが、金融政策の効果には限界が見えてきている。最大の悩みは80年代の金融政策メカニズムが効かないことだ。当時は日銀がコントロールするマネタリーベース(現金+日銀当座預金残高)の増加が貸出しを増やし、最終的にGDPの増大に結びつけることができた。しかし、90年代以降はマネタリーベースを増加させても、銀行貸出の増大に結びついていない。グラフで見るように、貸出は前年比ベースで減少を続けており、それが景気の足を引っ張っているとも言える。景況感が悪化し、人々のデフレ予想が強まるなか、日銀の舵取りは非常に難しくなっている。

|

|