|

|

|

2003年 1月25日の放送

< 1 >

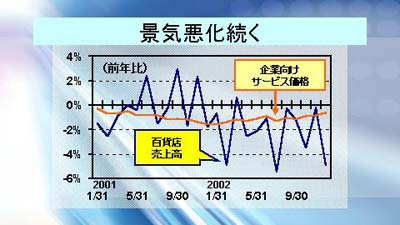

24日に、12月の全国百貨店売上高(以下百貨店売上高)と企業向けサービス価格指数が発表されたが、引き続き低迷する個人消費とデフレを再確認するような内容となった。12月の百貨店売上高は前年同月比でマイナス4.9%の9721億円にとどまり、9ヶ月連続の前年割れとなっている。2002年通年でも、前年比マイナス2.3%の8兆3446億円となり、6年連続で前年割れと不振が続いている。

デフレも続いている。日銀が発表した12月の企業向けサービス価格(※)は前年同月比マイナス0.6%となり、こちらは5年近く前年比マイナスの状況が続いている。

(※)運輸コスト、不動産(賃貸)、金融保険(銀行手数料など)、情報サービス(ソフト開発費用)、国内・国際電気通信、広告費用、機会修理費用などを対象としたサービス価格の推移を示すもの。

< 2 >

一方米国も、デフレ入りこそしていないものの、価格の下落が続いている。上のグラフはコアの消費者物価指数(CPI)の前年比推移。2000年以降一時上昇基調にあったが、このところ伸び率の鈍化がまた目立ってきた。イラク情勢により原油価格が高騰を続けているため、物価全体はそこそこ堅調に推移しているが(CPI全体では12月は前年比でプラス2.4%だった)、原油要因を除いて見ると、米国にもデフレの影が忍び寄っていることがわかる。

グラフでは示せなかったが、例えばエネルギー価格のみを除いたCPIの前年比伸び率はプラス1.8%で、これは1965年以来の低い伸びである。また、食料品とエネルギー価格を除いた財(Goods)の価格を見ると、こちらは前年比マイナス1.5%となっており、実に1958年以来の下落幅を記録している。グリーンスパンFRB議長も最近はデフレを懸念しているようだが、そう簡単に払拭できる問題ではなさそうだ。

< 3 >

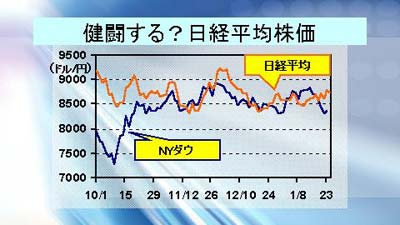

その割に以外と健闘しているのが、日本の株価。上のグラフはNYダウと日経平均株価の昨年10月からの推移だが、NYダウに比べ、日経平均は12月18日に8344円(引値ベース)をつけてからは底堅い動きが続いている。

背景としては、銀行が相次いで資本増強策を打ち出したことで目先の金融危機が遠のいたことが好感されたほか、これまで日本株を大きくアンダーウェイトにしていた海外投資家からの資金も入っているようだ。日銀総裁の交代を控え、海外ではインフレターゲット導入の期待も高まっている。日本のマクロ経済環境に今のところ大きな変化はないものの、どうやら3月危機は回避できそうになってきている。

< 4 >

17日(金)の海外市場はフセイン大統領が「米国の攻撃に備えて軍隊を派遣する」と発言したことからドル売りが強まり、117円80銭で越週した。

20日(月)の東京市場は117円98銭で寄付き後、118円を挟んでの小動きが続いた。海外はNY市場が休場のため、118円台前半での動きが続いた。

21日(火)の東京市場は118円05銭でオープンしたが、仲値不足からドル買いが集まり、119円台に乗せる展開となった。しかし海外では、ブッシュ大統領がイラクが大量破壊兵器の廃棄に応じていないと武力行使を示唆したため、戦争懸念が強まり、ドルは下落。結局118円10銭で引けた。

22日(水)の東京市場は118円台前半での取引が中心で特に動意はなかった。海外ではユーロ売りドル買いの動きに一時118円台半ばまで上昇するも続かず。引けは118円25銭。

23日(木)の東京市場は118円38銭で寄付き後、ポジション調整のドル買い等が入り、一時118円83銭までドルは上昇した。しかしそれも長く続かず、結局118円台前半に戻って引けた。海外では118円をはさんだ動きが続き、118円15銭で引けた。

24日(金)の東京市場は118円はさんだ小動きとなっている。

当局による 介入が入ってこない。しかし、逆に市場は“見えない亡霊”に敬意を表して一段のドル売りには慎重になっているようだ。投機筋を中心にドル売り円買いのポジションがたまっているため、一部にはドルの反転を期待する声もあるが、イラク情勢の早期解決は望み薄なため、大幅反発は難しそうだ。

市場では、今回はかなり円高を見込む向きが増えた。34.6は過去最低水準に近い。ドルに対する信認が低下しており、基調はドル安と見る向きが多いようだ。

|

|