|

|

|

2003年 1月18日の放送

< 1 >

日銀総裁交代を3月に控え、インフレターゲット導入をめぐって積極的な発言が目立ってきた。最近の政府関係者の発言報道を見ても、まず小泉首相が16日の定期党大会において「デフレ抑制が小泉内閣の最大の課題」と述べ、「必ず克服できるとの自信と希望を持って行こう」と強調している。

15日には、財務省の溝口新財務官が「インフレ目標も含め実効ある金融緩和策追求が重要」と述べている。さらに9日には竹中経財・金融担当相と自民党の麻生政調会長、相沢税制調査会長が会談、金融政策を一段と強化すべきとの認識で一致したという。これはインフレ目標導入の要請を示している。これまで日本国債を格下げしてきたムーディーズも14日、自民党や財務省などが提案しているインフレ政策は、日本が抱えるデフレ経済や不良債権問題解決に向け踏み込んだものであり、長期的には日本の格付けにプラスに働くとの見解を発表した。

誰が日銀総裁になるにせよ、次期新総裁はインフレターゲットの導入に積極的な人が選ばれるのはほぼ間違いないだろう。副総裁も代わるようだが、そこにも似たような考えを持つ人が就任する可能性が高い。インフレターゲットの導入はこれからの日本経済を大きく変えるのであろうか。

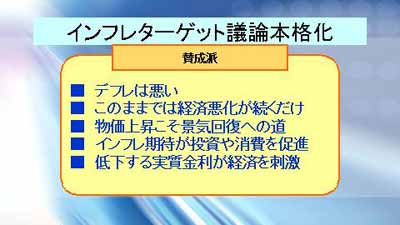

このディベート(論戦)には様々な人々が意見しているが、賛成派は現状のままではデフレスパイラルに突入しかねず、景気が一段と悪化することを懸念している。しかし物価が上がれば(あるいは人々が物価が上がると信じるようになれば)、家計は現金をモノの購入に充て、企業は設備投資を活発にするので、経済も良くなるだろうと言う。

< 2 >

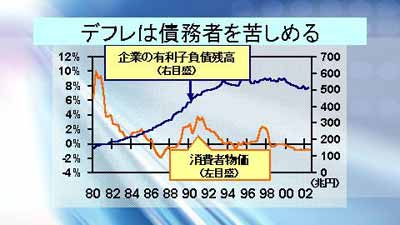

戦後、日本の企業はインフレを前提に活動してきたと言っても良いほど、負債を増やすことで事業を展開してきた。物価が恒常的に上昇していたので、実質借入コストが軽減されやすかったのである。最近20年の動きを見ても、企業は150兆円ほどしかなかった負債を4倍近くまで積上げ、ようやくここ2,3年になって減り始めたとはいえ、依然500兆円規模の負債を抱えている(Data:法人企業統計。有利子負債残高は、短長期借入金と社債の残高の合計)。

しかし上のグラフにあるように、80年以降物価は徐々に鎮静化に向かい、90年代の後半に入ると前年比マイナスで推移することが恒常的に起きるようになった。戦後一環して企業を支えていた金融環境に重大な変化が生じたわけだが、企業(および政府)は依然莫大な負債を抱えているので実質借入コストの増大に苦しみ、景気の悪化要因となっている。

インフレターゲット積極派はこの点を重視し、とにかく物価が上昇する世界に戻すことが必要だと説いているのである。

< 3 >

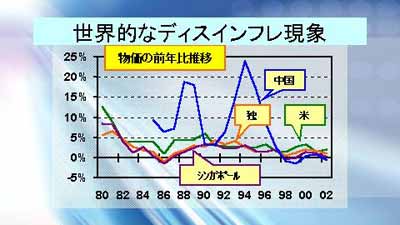

だが、インフレの沈静化は世界的な現象でもある。企業の生産性の向上やグローバリゼーションの進展により、各国の消費者物価(CPI)は下落傾向を辿っており、少なくともディスインフレは世界共通の現象になっている。上のグラフに示した国以外でも、例えばメキシコなどは95年に経済危機で50%を超えるインフレが生じたが、直近の伸びは4.4%にまで急低下しており、過去20年で最低の伸びとなっている。日本のようにデフレに陥っている国はまだ少ないものの(上のグラフでは中国のCPIが最近では前年比マイナスとなっている)、将来の “デフレ候補国”は徐々に増えている。このような環境下でCPIをプラスに持っていくのは、至難の技と言えそうだ。

< 4 >

では、もしCPIが前年比プラスの領域に戻らねば、景気は回復しないのであろうか。過去の例を見ると必ずしもそうではない。以前も紹介したように1800年代後半は世界的にデフレとなった時期で、現在世界経済が面している状況と似ている面が多い。しかし、1900年前後約40年間の世界各地域の一人当り実質GDP成長率(年平均複利成長率)は上の通りである(ウェスタン・オフシューツとは、米国・カナダ・オーストラリア・ニュージーランドを指す) 。世界全体では1.3%の伸びを示現し、デフレ下でも経済が成長していることがわかる。

この時期は黄金時代といわれる1950年〜1973年の時期(世界全体でプラス2.9%)に次ぐ高さを示現したが、アンガス・マディソンによればこの期間は「通信手段の改良と生産要素の大規模な移動の時代」だったという。資本の海外移動も活発で、英国を筆頭にフランス、ドイツなどからの海外投資が世界経済の成長を引っ張ったようだ。たとえ物価が上がらなくとも構造改革を推し進め、企業の生産性を高めることで、デフレ下でもそこそこの成長を実現することは不可能ではなさそうだ。

(出所:アンガス・マディソン『世界経済の成長史 1820年〜1992年』p.73 )

< 5 >

10日(金)の海外市場は119円台後半で寄り付いたものの、米雇用統計が予想より大幅に悪化した内容となったためドルは下落、結局119円20銭で越週した。

13日(月)の東京市場は休場。ロンドン市場は119円を挟んだ動きに終始した。引けは118円90銭。

14日(火)の東京市場は118円92銭でオープン、その後は119円を挟んでの動きに終始した。海外では、米国のドル高政策変更の憶測や高まるイラク情勢不安を背景にドル売りが強まり、118円10銭での引けとなった。

15日(水)の東京市場は118円10銭で寄り付き後、本邦通貨当局からの円高牽制発言等を受け一時118円70銭までドルは上昇したが、すぐに118円台前半まで戻された。海外では北朝鮮情勢の悪化懸念から一時117円台に突入したものの、引けは118円15銭となった。

16日(木)の東京市場は118円を挟んでの小動きに終始。海外では、国連監視検証査察委員会のブリクス委員長が「現状は大変危険な状況」と発言したことなどからドル売りが優勢となった。引けは117円80銭。

17日(金)の東京市場は118円を挟んだ動きとなっている。

イラク情勢や北朝鮮の動向をにらみつつも、ドル円は小動きが続いている。しかしドル円は微妙な水準にまで低下しており、今後市場は本邦当局の円売り介入を警戒しつつ、慎重にドル売りを進めることになろう。介入が実施された場合、120円レベルまで戻すことも考えられようが、“地政学リスク”に大きな変化はなく、ドルの頭はしばらく重い状態が続きそうだ。

市場では、日本のファンダメンタルズを考えるとこれ以上の円高は考えにくい、とする意見も多く、現状から一段の円高は難しいと見る向きが多い。

|

|