|

|

|

2003年 1月4日の放送

< 1 >

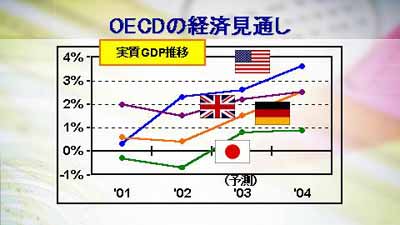

昨年は株式下落が世界的に起こり、グローバルデフレーションの危機感をつのらせた1年であったとも言えるが、今後の経済見通しはどうか。上は昨年11月にOECDが発表した国別の経済見通し。2003年の見通しを見ると、米国は2.6%(昨年は2.3%)、日本が0.8%(同マイナス0.7%)、イギリスが2.2%(1.5%)、ドイツが1.5%(0.4%)となっており、それぞれ前年より若干成長率が伸びると予想されている。米国は家計部門が株価下落や労働市場の悪化により弱まるが、輸出や設備投資の回復が全体の成長率を押し上げるとしている。日本については、おおむね1%近い成長率が向こう2年間続くと予想されているが、不良債権問題や多額の公債発行、デフレ圧力などがリスク要因として挙げられている。

ドイツについては輸出の回復によってGDP伸び率は改善すると見込まれているものの、長引く個人消費の低迷、失業率の上昇、財政赤字拡大回避のための構造改革の必要性など多くの解決すべき問題が挙げられており、前途は険しそうだ。イギリスは、低金利や好調な住宅市場の恩恵を受け個人消費が底堅く推移すると見込まれている一方、住宅価格のバブル化に対するリスクに金融政策がどう対応すべきかが悩ましい問題になっていると指摘している。

OECDの予測は全体的に楽観的なものとなっているが、日本をはじめ各国ともリスク要因を抱えており、予断はできないと言えよう。

< 2 >

日本の経済成長率見通しをもう少し詳しく見る。上のグラフは国内の民間シンクタンクなど18社の今年度と来年度の実質GDP伸び率予想である。まず今年度についてみると、実質0.5%〜1.0%の間を見込んでいるところがもっとも多い。名目の給与総額が減少していることや失業率が高水準にあることなどから、今年度末にかけてやや失速すると見る向きが多いが、内需が底堅いため、1%以上の成長を示現すると予測する機関も6社ほどある。

一方来年度については景気が一段と悪化すると予測するところが多い。成長率は一段階下がり、0%〜0.5%の間にとどまるとする機関が12社ある。理由の第一として、米国景気のスローダウンによる外需の低迷が懸念されている。住宅市場は堅調に推移している米国だが、家計部門は株価低迷による逆資産効果や高水準の債務残高などが警戒されている。このため米国は2%台前半の伸びにとどまると予想されており、結果として外需の伸び率は大幅に後退するとの見方が支配的だ。また、欧州についてもユーロ高や株価下落などにより低成長を見込む向きが多い。

第二に、国内企業のリストラ継続により雇用・所得環境が一層悪化すると見られている。社会保険料の増加も所得を下押しすると予想されている。このため、個人消費については低迷が避けられないとの見方が多い。民間設備投資は海外生産の移行や設備過剰感、需要の先行きに対する不安感などを背景に小幅増にとどまると予想されている。設備投資よりも借入金返済を優先する企業が増えることも投資を抑制すると見られている。

総じて、来年度以降も厳しい経済状況が続きそうだ。

< 3 >

市場参加者が予想する今年のドル円のレンジはどれくらいか。上のグラフは東京やロンドンなどで為替取引に携わる関係者25名にアンケートしたもので、緑色のグラフは円高に動いた場合の下限目処を、オレンジのグラフは円安に振れた場合の上限目処を示している。円高の下限目処は105円から120円台まで幅広い分布しているが、中心は115円前後の領域にある(平均値は114円24銭)。これは、たとえ今年円高が進んでも、多くの人は115円前後までと考えていることを示す。

一方、円安に振れた場合の上限目処は120円台から145円に渡り分布しているが、おおむね130円から135円レベルが予想の中心となっている(平均値は134円68銭)。市場参加者は総じて今年の値動きを115円から135円程度のレンジになると予想していることがわかる。

|

|