|

|

|

2002年 12月21日の放送

< 1 >

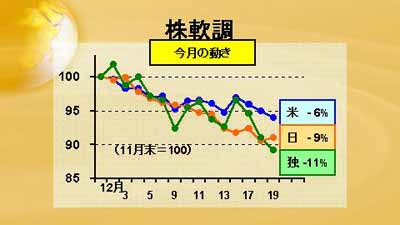

10月以降上昇基調にあった各国の株価がまた変調をきたしてきている。上のグラフは米国(NYダウ)、日本(日経平均)、ドイツ(DAX)の株価指数を11月末を100として指数化したもの。19日終了現在、主要3カ国の株価指数は全て下落しており、米国は94(下落率6%)、日本は91(同9%)、そしてドイツは89.2(同11%)となっている。

ドイツは日本より下落幅がきついが、景気指標の悪化やテクノロジー株に対する投資判断引き下げなどが株価を押し下げている。今月9日に発表された10月の独鉱工業生産が前月比マイナス2.1%と大幅な落ち込みを見せたことや、自動車の販売低下により個人消費の先行きに不安が出ていることなどが影響している。ドイツは日本同様、金融機関が多くの株を保有しており、景況感の悪化もあいまって、“日本化”することが市場で懸念されている。

米国の下落は月初発表されたISM景況指数が予想を下回ったことや、証券会社の弱気見通し、財務長官の突然の交代に伴う先行き不透明感の台頭、通信需要悪化予測にともなうハイテク株の下落などが背景。最近では、半導体メモリー大手のマイクロン・テクノロジーの9-11月期の赤字幅が拡大したことが嫌気されて下げ足を速めた。

< 2 >

このところ話題になっている大型倒産も投資家心理を冷やしている。上の表は、最近1年間に起きた大型倒産の一覧。今や98年から99年にかけての米株が一大バブルだったことは周知の事実だが、これら一連の大型倒産は米株バブルが完全に弾けたことを再認識させると同時に、今後の景気の冷え込みを懸念させる要因となっている。

同じ大型倒産でも、上の2社と下の2社はやや趣が異なる。ワールドコムやエンロンはまさに時代の寵児としておおいにもてはやされた企業である。ワールドコムは99年、エンロンは2000年に株価のピークをつけたが、それぞれ97年初の価格から短期間で4倍になっている。これら2社は米株バブルの崩壊と共に消え去ったとも言える。

一方、コンセコやUALは所謂ローテク会社であり、むしろ倒産の原因はバブル崩壊に伴う景気の悪化要因が大きい。特にUALは、景気低迷による旅客需要の減少が打撃となった。UALは90年代半ばにも一度経営危機を迎えたが、従業員が経営権を握ることによって乗り切っている。しかし今回の破産で、結局従業員は莫大な投資損失を被る格好となった。

17日に会社更生手続きを申請したコンセコの総資産は523億ドルに及び、エンロン、ワールドコムに次ぐ史上3番目の規模の企業の倒産となった。コンセコは、もともと生命保険会社だったが、98年4月に業況不振の米消費者金融社を65億ドルで買収したことがネックとなった。この買収決定は当時から不評で株価は58ドルから49ドルへ急落している。本業である生命保険や年金の販売から逸脱することを投資家は懸念した訳だが、結局市場の反応は正しく株価は2度と58ドルに戻らなかった。

< 3 >

一方、日本の株価下落はどのような要因によるものだろうか。基本的には米株下落や最近の円高が投資家心理を冷やしていると言えるが、やはり国内経済の悪化が続いていること、なおかつ当面有効な打開策が見出しにくい状況になっていることが大きい。

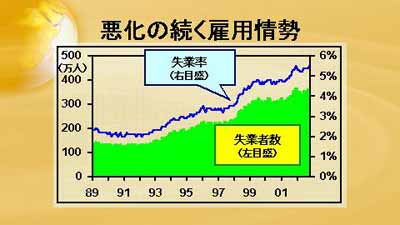

18日、竹中経済相・金融相は12月の月例経済報告を提出したが、政府の景気認識を示す基調判断については2ヶ月連続で下方修正し、「景気は持ち直しに向けた動きが弱まっており、おおむね横ばいで推移」とした。このような景気判断の後退の要因のひとつとなっているのが、悪化の続く雇用情勢である。上のグラフは、89年以降の完全失業率と完全失業者数の推移(いずれも季節調整済みの月次データ)。バブル経済崩壊後も3〜4年間は横ばいが続いていたがその後徐々に上昇し、98年以降は上昇ピッチが速まっていることがわかる。企業はリストラを続けており、当面雇用情勢が改善する見込みはない。政府の景気判断は一段の下方修正を迫られる可能性が高そうだ。

< 4 >

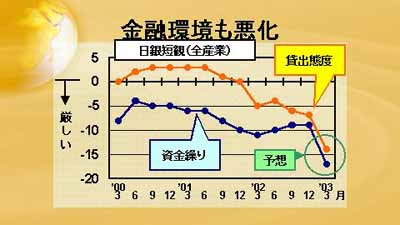

また、企業金融の環境も悪化している。上のグラフは、今月発表された日銀短観のうち、企業全体における金融状況を示したもの。青色は資金繰り判断指数の推移で、マイナスになればなるほど資金繰りが苦しいことを示す(2003年3月の数字は現時点での予想)。オレンジの線は、金融機関の貸出態度判断を示し、マイナスが大きいほど金融機関の態度が厳しいことを示す。

両指数とも今年に入ってから下落が続いているが、特に来年3月の予想が極端に悪化していることが懸念される。貸出業務そのものは銀行にとって収益源であり、必ずしも企業側の予想通り貸出態度を厳しくするとは限らない。しかし、このグラフは企業が先行きの金融環境に大きな不安を抱いていることを示しており、今後の企業行動を萎縮させよう。金融の停滞は当然株価の下押し要因となる。政府がよほどドラスティックな政策を持ち込まない限り、悲観的な投資家心理をひっくり返すことは難しいと言えよう。

< 5 >

13日(金)の海外市場は122円台半ばで取引が始まったが、ドルの頭が重くなる中、11月の米卸売物価指数が前月比0.4%も下落したことでドル売りが加速、結局120円55銭で越週した。

16日(月)の東京市場は120円台半ばでのもみ合いとなったが、海外では武藤財務省事務次官の円高牽制発言などを受けドルの買戻しが進み、121円35銭で引けた。

17日(火)の東京市場は121円40銭でオープンしたが、前日海外で報道されたパウエル米国務長官の「イラクの申告書には問題がある」との発言を背景にドル売りが強まる展開となった。海外では一時120円20銭近くまでドルは売り込まれたが、その後はドル買い戻しが優勢となり、結局121円30銭で引けた。

18日(水)の東京市場は121円65銭で寄付き後、米保険・金融サービスのコンセコが破産法適用の申請をするとの報道にドル売りが徐々に強まった。海外もドル売りの地合いを受け継ぎ、121円05銭で引けた。

19日(木)の東京市場は120円70銭でオープン、財務省溝口国際局長の円高牽制発言を受け、その後はドル堅調の展開となった。海外は121円台でオープンしたものの、イラクが提出した大量破壊兵器申請書に関する国連と米国の評価報告待ちでドル買いも続かず、結局120円半ばに反落して引けた。

20日(金)の東京市場は120円台でのもみ合いとなっている。

イラク情勢をめぐる憶測が再びドルの頭を重くしている。イラクが国連に提出した大量破壊兵器破棄に関する申告書に対し、パウエル米国務長官が厳しい警告を発したこともあり、目先ドルの反転は見込みにくい。しかし、日本の株価も米国以上に軟調な展開になっており閉塞感が出てきている。当面はドル、円各通貨のマイナス材料を見ながらの、“Riverse Beauty Contest”が続きそうだ。

GSECインデックスは速報ベースでは70を超えており過去最高水準。クリスマスを控えているが、市場参加者はレンジ内ながら引き続きドル高円安を予想している。

|

|