|

|

|

2002年 9月28日の放送

< 1 >

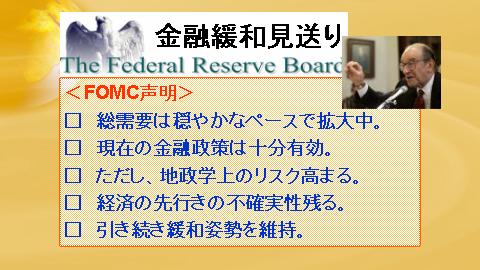

米株の下落が続き、一段と米景気の先行きが不透明となっているなか、FRBは連邦公開市場委員会(FOMC)を24日に開催した。当日の市場金利は先物金利中心に下落し、FRBによる金融緩和実施を期待したが、結局見送りとなった。上はFOMC後に出された声明の概要。前回(8月13日)の声明と比べると、需要動向についてはやや楽観的な表現となっている。前回は、軟調な金融市場や会計不信要因により需要拡大が鈍化している、としていたが、今回は特に言及はない。一方で、“地政学上のリスクが高まった”とし、暗にイラク攻撃の発生による景気への影響を懸念した表現を挿入している。

今後のリスクは、引き続き “景気の弱さ”にあるとした点は不変。ただし、今回の現状維持の判断には、珍しく2名ものFRBメンバーが反対票(彼らは一段の金融緩和を主張)を投じており、次回のFOMC(11月6日)では緩和に踏み切るとの観測も残っている。

< 2 >

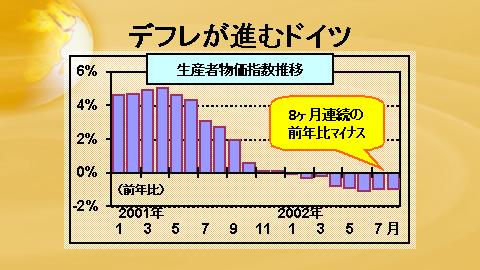

ドイツの物価下落が続いている。独連邦統計庁によると、8月の生産者物価指数は前月比でマイナス0.1%、前年比でマイナス1.0%となった(グラフは前年比推移)。

イラク攻撃懸念により石油価格は今年47%も上昇しているが、それ以外の項目では物価の下落が続いている。ECBのドイセンベルグ総裁は「インフレは抑制されている」と述べているが、ことドイツに限って見ると、抑制されているどころか景気低迷(同日発表された9月のIFOの景気指数は88.2にとどまり、4ヶ月連続で下落した)により深刻なデフレが始まりつつある、と表現したほうが良さそうだ。

< 3 >

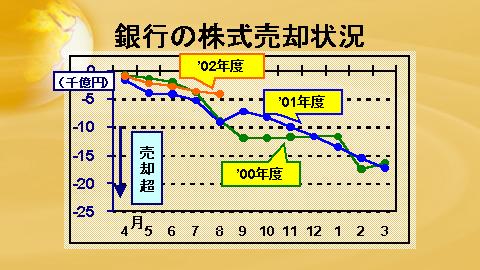

日銀による衝撃的な株式購入策の発表を受け、今後は具体的に日銀がどれだけ株式を購入するのかが注目されよう。今のところ1〜3兆円規模が有力なようだが、銀行の潜在売却量から見ると、日銀の購入努力も大海の一滴に過ぎないと言える。今年3月末現在で大手行は約25兆円分の株式を保有しており(簿価ベース)、このうち自己資本を超える部分は、現在でもまだ7兆円程度あると見られている。たとえ日銀が3兆円購入したとしても、残りはまだ4兆円あり、これらは全て2004年9月末までに売却されねばならない。単純に考えても、2002年度下期に1兆円、2003年度に2兆円、2004年度上期に1兆円売却していく必要があり、これは上のグラフから見てもわかるように、これまでと変わらないペースで株を売り続ける必要があることを示している。特に2002年度は売却ペースが遅れているので、あと1兆5千億円ほど市場に出てくる可能性がある。

また、さらに長期的に見ると、銀行の株式売却はこれでも到底終わらないだろう。7兆円の株式が日銀や市場に吸収されても、まだ17兆円残っているのだ。たとえ自己資本内に収まっているとはいえ、これらの株式は依然として市場リスクにさらされており、1割下がれば大手行全体で1兆7千億円の利益(または自己資本)が吹き飛んでしまう。仮にこのうち10兆円を5年間で売却するとしても、やはり毎年2兆円づつ市場に放出せねばならない。こうしてみると、日銀の株式購入も氷山の一角を削ったに過ぎないことがわかる。

< 4 >

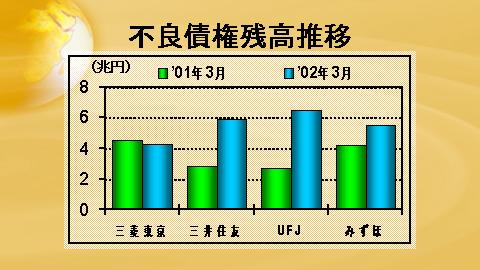

7カ国蔵相会議・中央銀行総裁会議(G7)が27日、米ワシントンで開催される。日本について議論される点は経済情勢等いろいろあろうが、やはり焦点は不良債権処理問題か。上は銀行大手4グループの不良債権残高推移(金融再生法に基づく開示債権)。2002年3月期の数字と前年のものを比較したもの。三菱東京FGが若干の減少になっているほかは、みずほが前年比プラス31%の増加、三井住友とUFJはそれぞれプラス109%、142%と、大幅増になっている。

金融庁の特別検査などを受けて大口の貸出資産の査定を厳しくした結果とされているが、4月以降大きく株価が下落したことで、不良債権の増大がまた懸念されてきている。今後政府が3度目の公的資金投入に踏み切るのかどうかが注目されているが、景気の悪化とデフレが続く限り、根本的な対応策を講じるのは難しそうだ。

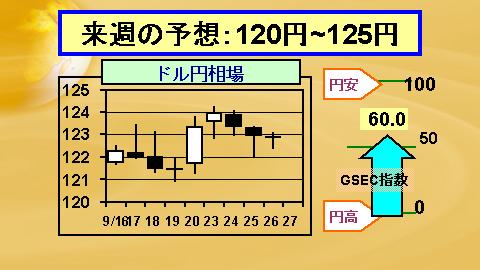

< 5 >

20日(金)の海外市場は、日本国債10年物の入札が札割れとなったことを受けドル買い円売りが優勢となり、一時123円75銭までドルは上昇。その後は値を戻し、123円30銭で引けた。23日(月)の東京市場は休場のなか、ドルは123円近辺まで小幅下落。しかし海外では、日本側からデフレ対策が前週末に発表されなかったことを嫌気しドル買い円売りが活発化、124円近辺までドルは値を上げて引けた。24日(火)の東京市場は123円90銭でオープン後、123円台後半でのもみ合いが続いた。海外では、黒田財務官が「財務省が本邦投資家に外国投資を勧めている」との噂を否定したことで、ドル売り円買いが強まり、一時123円割れを示現した。引けは123円35銭。25日(水)の東京市場は123円台前半で取引開始。仲値でドル売りが持ち込まれたことや、柳沢大臣辞任観測による不良債権処理加速期待により、ドルは下落基調を強め、一時122円ちょうど近辺まで値を下げた。海外では、オプション絡みによるドル買いや柳沢大臣による辞任報道否定を材料にドルは反発、結局123円近くまでドルは値を戻して引けた。

26日(木)の東京市場は122円台後半で寄付き後、国内株高や公的資金注入期待の高まりからドル売り円買いが先行する展開となったが、その後はドルの買い戻しが優勢となり、122円台後半での取引が続いている。

急ピッチに124円台までドルが買い上げられたことで、今後はドル高が進むにしても、そのテンポは緩やかなものになりそうだ。125円をトライする可能性はあるが、輸出筋を中心としたドル売りがかなり出てくることが予想され、そこから一段のドル高は容易ではなさそう。逆に円買いの鍵となるのは、今後の不良債権処理策。公的資金注入を含めた不良債権処理の加速策が実現すれば、海外を中心に円買いが進みそうだ。

G-SECドル円指数の速報は60.0となり、引き続き一段の円安を予測する向きが多い。黒田発言の影響が大きい。また、上期も終了しあらたに海外債券投資が活発化するとの期待もあるようだ。

|

|