|

|

|

2002年 9月21日の放送

< 1 >

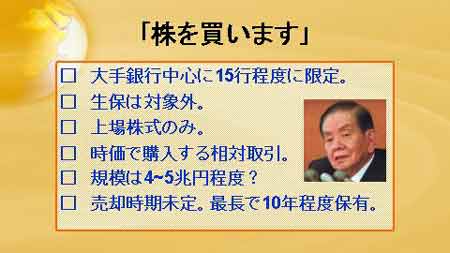

日銀は18日、銀行保有株購入策を発表した。同日開催された日銀政策委員会・金融政策決定会合では、「日銀当座預金残高が10-15兆円となるよう金融調節を行う」とし、現状の金融政策を据え置くことで合意した。しかしその会合後、続けて開催した日銀政策委員会・通常会合において金融システム安定化についての審議を行い、「金融システムの安定に向けた日本銀行の新たな取り組み」と題した声明を発表、速水総裁は具体策として銀行からの株式買取りを検討することを表明した。

株式買取り策の骨格は上の通り。個別銀行との相対取引を想定しており、保有株式金額が自己資本を上回る状態にある銀行が対象。大手行(三菱東京、みずほ、UFJ、三井住友、大和銀HD)の場合、自己資本(TIERⅠ)超過部分は約7兆円ある(今年3月末現在)。4月以降株価が下落しているため減少しているが、それでも4〜5兆円はあると推定されている。

このような衝撃的政策をめぐっての評価は様々だ。日銀の英断を称える評価もある。速水総裁は以前から銀行への公的資金投入を訴えていたが、柳沢金融担当大臣以下金融庁の反応は冷ややかだった。しかし株価が9000円を割りそうなこの時期に、自らがリスクを取って金融システムの安定化に動き出した日銀を評価する声は多い。

一方、19日付のFT紙は厳しい見方を示している。「日銀のアクションは、政府との協調政策の一環で行われたものではなく、窮余のご都合主義で生まれたものであろう」と指摘し、“帳簿に出て来ない補助金”であり、問題先送りの時間を銀行に与えたに過ぎないと批判している。きちんとした不良債権処理と一体でやらなければ本格的な効果は出ない、との認識だ。

また、株式投資により将来損失が出た場合、結局は税金で埋められることになる。公的資金のさらなる投入について世間の目は厳しいにもかかわらず、公の議論が無いまま、このような政策を持ち出した日銀へ風当たりが強まる可能性がある。さらに、今後景気が一段と悪化すれば、日銀は株の追加購入に追い込まれるかも知れず、将来的な資産劣化を危惧する声も出ている。

< 2 >

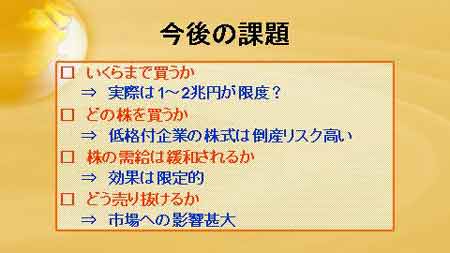

今後の具体的な手続きは未定のようだが、問題山積である。第一に、どこまで日銀は買えるのだろうか。日銀の資産は100兆円を優に超すが、大手行の自己資本超過部分の全ての株(4〜5兆円)を購入することは到底考えにくい。あまりにも市場リスクが大き過ぎる(株価が20%動けばプラスマイナス8000億円〜1兆円の利益変動が生じる。これは13年度の日銀の剰余金約1兆4千億円の大半を占める規模)。また銀行側も、売却すれば損失が実現するので売る銘柄を絞ることになる。実際には、1−2兆円程度を1−2年かけて購入していく、というのが現実的と言えそうだ。第二に、どの株を買うかという問題。上場企業限定と言っても100円以下の“ゾンビ企業”も多く、これらの銘柄を大量購入することはできない。基本的には優良銘柄が中心となろうが、“優良”と“不良”の間に落ちる企業も多く、その線引きは困難であり、判断根拠を公にすることは難しいだろう。第三に、これで株の需給は緩和されるのだろうか。残念ながら日銀の1〜2兆円の株式購入など、大海の一滴に過ぎないと言えるかもしれない。大手5グループ(東京三菱・みずほ・UFJ・三井住友・大和)を例に取ると、今年3月末現在で保有している上場株式の簿価残高は約25兆円もある。現在株価が下落しているとはいえ、それでも21兆円前後保有している。銀行がこれから市場で売却しようとしている金額はこのかなりの部分であり、自己資本を上回る部分さえ売れればそれで終わりと言うものではない。従って1−2兆円を日銀が購入しても、効果は限定的なものになりそうだ。第四に、EXIT戦略をどうするか、という問題がある。市場で売却すれば株価の下押し要因となるので、その手順が難しい。

結局、今回の施策は株価を上げるのだろうか。日本株が10年以上にわたり長期低迷した最大の理由は、国内景気の持続的低迷にある。やはり景気が上向かないと株式の本格上昇は望めそうもなさそうだ。

< 3 >

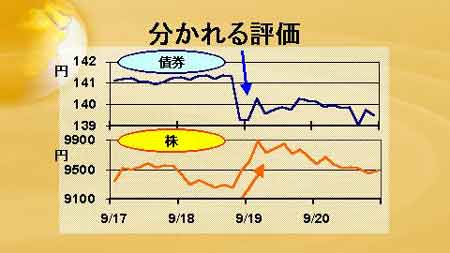

市場の反応は割れた。上は日本国債10年物先物価格と日経平均株価推移を比べたもの。債券相場は、“株高→景気回復→金利高”のシナリオを想定する一方、“株安→日銀資産劣化→債券の信認低下”も恐れ、大幅に売られた。翌日反騰したものの、20日に行われた10年物債券の入札が予期せぬ札割れ( 発行予定額1兆8千億円に対し、応募額は1兆2000億円足らずにとどまった)となったため再急落し、大荒れの展開となっている。

一方、株式市場は急速に買い戻され、翌日にかけて大幅高となった(18日の底値9257円から19日の高値9884円まで一時627円高を示現)。目先の需給緩和に貢献するだけでなく、予想もできなかった株価対策に着手したことで(日銀は株価対策ではないと主張しているが)、株価は本格的な上昇に向かうとの楽観的な見方も出ている。

< 4 >

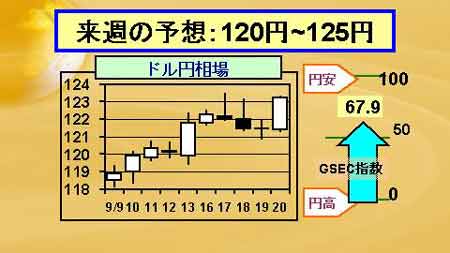

13日(金)の海外市場は、黒田財務官の「最後の手段として、通貨当局が国際的な不評を買いつつも為替介入に踏み切らざるを得ない状況に追い込まれることもあり得る」との発言に、ドルは急騰。一時122円台前半までドルは上伸した。引けは121円75銭。16日(月)の東京市場は休場。海外は122円台前半で寄付き後、122円を挟んでの神経質なもみ合いが続いた。17日(火)の東京市場は122円17銭でオープン。黒田財務官の「為替は適切な方向に向かっている」との発言や、イラクの国連査察団受入れ発表による原油価格急落などにより、一時123円近くまで上昇した。海外でもさらに123円台前半へ続伸したが、その後はドル売り優勢の展開。発表された米鉱工業生産の伸びが予想を下回るとさらにドル売りが強まり、結局122円近辺での引けとなった。18日(水)は122円近辺で始まり、静かな動きが続いた。しかし後場に、日銀が金融機関保有株買取りの方針を突如発表したためドルは急騰、123円09銭まで駆け上がった。日銀資産の劣化を懸念したドル買いだったが、その後海外では、逆に政策を好感した向きが円買いを入れ、結局121円台半ばで引けた。19日(木)の東京市場は121円台半ばでのもみ合い。海外では、欧州勢から大口のドル売りが持ち込まれたことや、住宅着工件数など米経済指標が予想より弱かったことからドル売り優勢となり、一時121円割れを示現した。引けは121円45銭。20日(金)の東京市場は121円台半ばでの取引が続いたが、後場に10年物日本国債が札割れとなったため円売りが加速、ドルは123円近辺へ急騰している。

前週末の黒田発言に加え、日銀の株式購入、JGB札割れとサプライズの多い週となった。日銀の提案は評価が割れているが、JGBが札割れとなったことで、今後は円安圧力がかかりやすい展開になりそうだ。

G-SECドル円指数の速報は67.9となり、円安を予測する向きが増えた。黒田発言の影響が大きい。ただし米国も経常赤字の問題を抱えており、対ドルよりは対欧州通貨での円安が進むと予測する向きが多い。

|

|