|

|

|

2002年 8月10日の放送

< 1 >

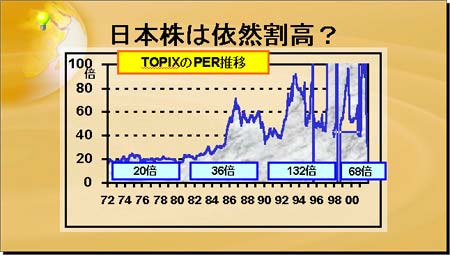

最近は9000円台で推移することの多い日経平均だが、現在の日本株は買いやすい水準まで下がってきているのだろうか。上のグラフは、TOPIXの予想PER(株価収益率)推移(Data:東洋経済)。1972年8月から2002年7月までの推移を示してある。四角で囲んだ倍数は各年代の平均倍率で、左から70年代・80年代・90年代となっている。一番右は2000年1月から2002年7月までの平均PER。70年代は1株あたりの予想収益に対し、株価は20倍程度で極めて安定的に推移していたが、80年代(特に後半)に大きく上昇、50から60倍となった。その後バブル崩壊により、92年には40倍を割り込むレベルまでPERは下落したが、90年代後半には再び大きく上昇に向かい、100倍から時には200倍を超える水準まで跳ね上がった。これは97年から98年にかけての金融危機などで、企業収益そのものが大きく落ち込んだことが原因。その後PERはマイナスに落ち込んだり(99年2〜4月)、再度100倍を超えたり(2001年11月〜2002年3月)と、不安定な動きが続いたが、今年5月以降は30倍台前半の落ち着いた動きとなっている。それでも、70年代や80年代前半の水準(20〜25倍)推移と比べると、依然割高と言えそうだ。

< 2 >

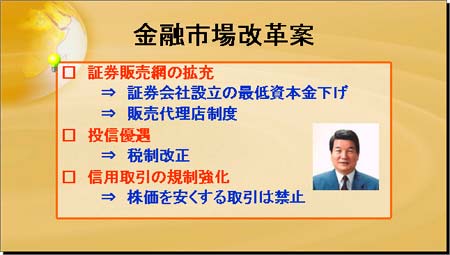

しかし株価の低迷をいつまでも放っておくわけにも行かず、柳沢金融担当相は6日、証券市場の改革促進プログラムを公表した。プログラムは3本の柱から成り立っており、「誰もが投資しやすい市場の整備」・「投資家の信頼が得られる市場の確立」・「効率的で競争力のある市場の構築」を標榜している。具体策としては、販売チャネルの拡充がまず第一に挙げられる。ネット証券など、容易に株式が購入できる環境が整えられつつあるが、今後はより特色のある証券会社の設立(現行1億円としている最低資本金の引き下げ)や、販売代理あ店制度(税理士や公認会計士らが証券会社の代理人として営業)などを設けることで、多様なチャネルを通じて証券投資機会を提供することを目指す。銀行と証券会社が共同店舗を設立することなども認められる予定。税制改正は8月中に要望をまとめる。株式関連商品の損益通算拡大・株式投信税制・配当課税などの取り扱いが焦点となる。一方、株価下落を加速しやすい信用取引などは一段と厳しくなる見込み。

これ以上株価を下げられないなか、法人は株式持ち合いの解消に動いており、国内で唯一期待される買い手は個人投資家だけとなっている。個人投資家のシェアは6年連続で増加しているとはいえ、まだ19.7%にとどまっており(株式保有金額ベース。ちなみに1970年の同シェアは37.7%であった)、一段のシェア拡大が喫緊の課題となっている。

< 3 >

では現在、個人投資家は株式投資をどうとらえているのか。内閣府は3日、「証券投資に関する世論調査」の結果を発表したが、その内容はかなりショッキングなものである。調査は今年の5月に全国20歳以上の者を対象に実施され、有効回収数は2150名(71.7%)であった。上の表は、これまでの証券投資経験および今後の意向についてまとめたもの。ほぼ8割の回答者が「これまで投資をしたことがないし、今後もやるつもりはない」と答えている。特に驚かされるのは、敬遠されているのが株式だけでなく、債券も含まれていることだ。“少しでもリスクのあるものは、決して手を出したくない” という意志が感じられる内容となっている。もっとも証券投資を行いたくない3大理由は(1)知識がない、(2)損失リスクがある、(3)まとまったお金が必要、となっており、少なくとも(1)と(3)は証券教育の普及や、売買単位株の引き下げなどで解決可能であることが救いとなっている。

逆に、「株式投資を行いたい」と考えている人々は(全体の7.1%)、その理由として(1)値上がり益が期待できる、(2)配当益が期待できる、(3)預貯金以外でも運用したい、などを挙げている。“現在は株式投資を行うのに良い時期”と回答した者は、6.5%にとどまった。

< 4 >

個人がこのようにリスクを避ける結果、カネは預貯金として蓄えられて行く一方である。上は銀行預金(国内)と郵便貯金の各年度末残高推移。郵便貯金は97年3月末に225兆円だったものが、2001年3月末には250兆円に膨らんでいる。銀行預金は同様に440兆円から473兆円まで増え、両者合計でこの4年間で58兆円増えている。これだけの資金が全て株式市場に向かえば、かなりの下支えになると思われるが、日本の経済が低迷していることもあり、なかなかそうは行かないようだ。今のところは、“金利はゼロに近いが、元本割れのない所”へ資金が集まっており、個人の安全志向が非常に高いことが伺われる。

金融庁による金融市場改革は、かなりチャレンジングな仕事と言えそうだ。

< 5 >

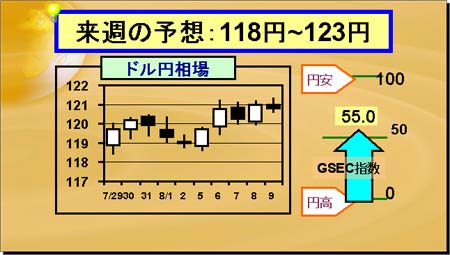

2日(金)の海外市場は、119円を挟んでの展開となった。注目の米雇用統計は失業率5.9%、非農業部門就業者数は0.6万人増という内容だったが、大きな反応はなかった。5日(月)は118円82銭で寄付き後、118円台での小動きが続いた。その後、投信絡みと見られる大口のドル買いが入ると、ドルは119円台まで上昇した。海外では米株安にもかかわらず反応薄く、逆に米系のドル買いに119円台後半へ続伸しての引けとなった。6日(火)の東京市場は、米系投資家のリパトリやドル買戻しの動きにドルは上昇を続け、120円台へ乗せる展開となった。海外では、いったん利益確定のドル売りに120円近辺まで下落する局面もあったが、その後は米株大幅上伸などを受け、120円75銭まで上昇して引けた。7日(水)は120円台後半でオープン。米シスコシステムズの第4四半期決算が予想より良かったため一時121円台に乗せた。しかし、その後は輸出企業のドル売りなどで徐々に頭の重い展開となり、海外でもドルは続落、120円25銭で引けた。8日(木)は120円台前半で寄付き後、ユーロが対ドルで買い優勢となったことから、一時ドル円も120円を割ったものの、その後は薄商いのなか、逆にドルが徐々に買われる展開となった。海外では、米失業保険申請件数が減少したことや、米株が堅調に推移したことなどを受け、ドルは底堅い推移が続き、結局121円ちょうどで引けた。9日(金)の東京市場は、121円を挟んでの小動きとなっている。

大方の市場の予想に反し、ドルはじり高の展開が続いた。本邦輸出企業から断続的にドル売りが出ているものの、米株が堅調に推移していること、懸案だった南米も一服したこと、13日のFOMCで利下げが行われるとの思惑が台頭していることなどがドルを支えているようだ。しかし、ここから一段のドル高には懐疑的な見方も根強く、目先ドルは一進一退の展開か。

G-SECドル円指数(9日、速報値)は55.0となり、今後の方向については124円程度までドル高が進むとの見方と、ドル安調整もここまで、との見方で割れている。

|

|