|

|

|

2002年 6月29日の放送

< 1 >

経常赤字の今年1−3月期の数字が、20日に米商務省から発表された。2002年1−3月期の経常収支赤字は季節調整済みで1125億ドルに上り、昨年10−12月期の951億ドルから拡大した。

上のグラフは、過去20年間にわたる海外からの民間資本流出入(ネットベース。プラスは流入超)の推移。97年に2000億ドルに急増した後、98年は900億ドルにとどまったが、99年2100億ドル、2000年3700億ドルと増加し、昨年は3800億ドルまで膨らんだ。財政赤字と並んで“双子の赤字”と批判された80年代も、現在の流入金額から見れば可愛いもの。今や当時の約4倍である。

いずれは為替でのドル安調整が不可欠、との見方は以前からあったが、このところの米株下落が投資家の信頼を失っていることもあり、いよいよ本格的為替調整の到来が現実味を帯びてきた、と言えるのかもしれない。

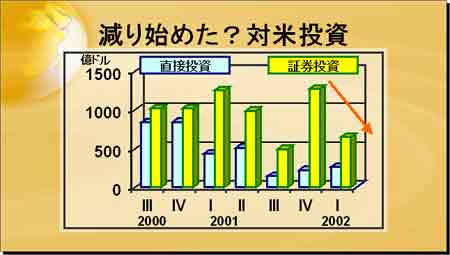

< 2 >

昨年は過去最高を記録した民間資本流入だが、最近の動きはどうなっているのか。上は四半期別にみた、海外から米国への直接投資と証券投資の動き(季節調整済み。流出額は無視しているためネットではない)。直接投資は2000年には900億から800億ドル台で堅調に推移していたが、2001年に入ると半減していることがわかる。今年の第1四半期は257億ドルにとどまっており、2年前と比較すると大幅に落ち込んでいる。証券投資の動向を見ると、おおむね1000億ドル前後で推移しているが、今年第1四半期は646億ドルとなり、前期比619億ドルの減少となった。株価が長期的に下落すると、直接投資と証券投資の双方にマイナスの影響をもたらすため、米政府としては何としても短期的な株価調整にとどめたいところだ。

< 3 >

ドル円は1ドル120円を割る展開となっているが、市場では円高というより、“ドル安”としてとらえられている。ユーロをはじめ、対欧州通貨でもドルは大きく売られている。上のグラフは、イングランド銀行が算出している貿易加重平均のドルインデックス(1990年=100)推移。年初は円が弱かったこともあり、ドルのインデックスは1月末に125近くまで上昇したが、その後徐々に頭の重い展開となり、今月ついに急落した。直近のインデックス(26日)は112.3となっている。98年から99年の水準に戻るとすると、あとさらに10%程度のドル安調整が必要と言うことになるが・・・・。急落した直接の原因は米株の下落だが、その背景には会計不信ならびに莫大な経常赤字のファイナンス問題がある。AWSJ紙は今月3日付の記事で、早くもドル下落の問題を取り上げており、“ドルの問題”(the Dollar Story)として紹介している。国際投資家の米国への求愛行動は終わったとし、“Love affair is dying”と述べたバートン・ビックス氏(モルガンスタンレー証券のストラテジスト)のコメントを載せている。

< 4 >

21日(金)の東京市場では、塩川財務相が「我々の力で為替市場を支配するわけにはいかない」との発言がドル売りを誘った。ワールドカップ終了後、海外でドルはじりじりと値を下げ、122円台へ突入。さらにドルが売り込まれると、損失覚悟のドル売りも増えた。米株が軟調なこともあり、一時ドルは121円を割り込んだ。引けは121円35銭。24日(月)は121円67銭でオープン。当局の介入を受け、122円79銭までドルは値を戻したが、投機筋・輸出筋からドル売りが相次ぎ、結局121円台半ばで反落した。海外は121円台での動きが続いた。引けは121円85銭。25日(火)は121円台半ばで取引開始。一時邦銀のドル買いに122円近くまで上昇したが、その後反落。海外でも再度122円近くまでドルは上伸したが、その後は米株安を受け、121円台前半までドルは売り込まれて引けた。26日(水)は121円ちょうどでオープン、仲値の不足などで一時121円80銭までドルは上昇したが、同レベルでは実需筋などから大量のドル売りが持ち込まれ、120円台前半まで下落。日銀のドル買い介入に121円35銭まで反発したが、ドル売り優勢の展開に再び120円ちょうど近辺まで下げた。海外では、ワールドコム不正経理事件の報に、ドル売りが殺到。一時118円台後半まで下落したが、米株が戻したこともありその後は反発、引けは120円05銭。27日(木)は120円ちょうど近辺で寄付き後、本邦機関投資家等のドル買いに120円30銭近くまでいったん上昇。その後は輸出筋のドル売りなどで119円台へ下落した。海外では、米GDPが予想より強かったため、一時120円台前半までドルは上伸したが、米GMに関して不正会計の噂が流れたことなどから、再度119円台に下落。引けは119円50銭。28日(金)の東京市場は、119円台半ばでの静かな取引が続いている。

予想以上の早さでドルが下落している。日銀によるドル買い介入は、欧米当局の協調体制へ発展する可能性はなく、孤軍奮闘となっている。本邦輸出企業からのドル売りも増えており、当面、ドルの大幅反発は難しい状況となっている。米株が今後も不安定な動きを見せるようだと、対円・対ユーロでのドル売りは一段と強まろう。

G-SECドル円指数(28日、速報値)は47.1となり、中立を示す50を下まわった。現状より円高を見込む向きがやや優勢となっている。

|

|