|

|

|

2002年 6月15日の放送

< 1 >

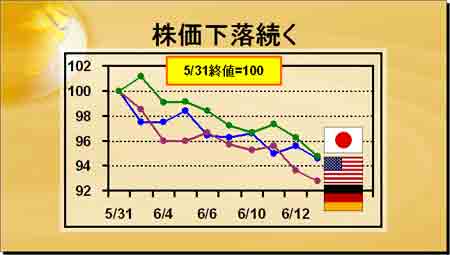

今月に入り、株価の下落が顕著だ。上は日米独の株価推移(日経平均、S&P500、DAXを利用)。基本的には、米国の株価の弱さが他国へ波及したことが背景となっている。日欧の景気回復は、輸出に依存している面が大きいため、米株の下落は無視できない。

株価下落の理由のひとつは、根強い企業会計不信。月初(3日)は、米複合企業大手であるタイコ・インターナショナルのCEOが、米検察当局の捜査対象となっていることが判明したことをきっかけに、米企業会計制度に対する不信感が再燃した。エンロン事件以降、ビジネス内容の複雑な企業に対する投資家の目は、一段と厳しくなっている。またハイテク企業の収益見通しも不透明だ。半導体大手のインテルは6日、4-6月期の売上高が当初予想を下回る62-65億ドル(4月時点の予想は64-70億ドル)になるとの見通しを発表、株価全体の押し下げ要因となった。主力製品であるMPU(超小型演算処理装置)の需要が振るわないことや、欧州需要が予想以下となっていることが原因。米国ではインターネットバブルの崩壊で、証券アナリストも信頼を失ってきており、米株が本格的に反騰するにはもうしばらく時間がかかりそうだ。

< 2 >

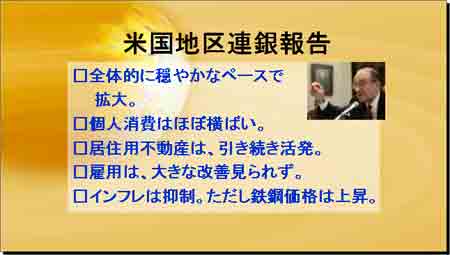

このような環境下、FRBは米国景気をどう見ているのか。上は、12日に発表された米地区連銀報告の概要。全体的なトーンは慎重なものとなっており、今月25、26日に開かれるFOMCでの利上げはまずないと言えよう。

ヘッドラインは「4月後半から5月にかけて、全体の経済活動は穏やかなペースで拡大した」となっているが、地区によってばらつきがあったようだ。個人消費についてみると、小売売上高はほぼ全国的に横ばいの状況。サービス・観光は緩やかな伸びとなった。不動産関係では、居住用不動産は引き続き好調を維持するも、商業用不動産では低迷が続き、空室率は上昇している。製造業では、工場生産・出荷・受注いずれも改善してきているが、伸び率は地区によってまちまちとなっている。金融についてみると、銀行ローンに対する需要に変化はないが、消費者ローンの条件は緩和されてきている。

雇用は若干改善が見られているものの、全体としては依然不景気な状態が続いている。インフレは一部の例外を除いては、抑制されている。例外の第一は鉄鋼価格であるが、他に、エネルギー価格と保険料なども上昇しているという。

< 3 >

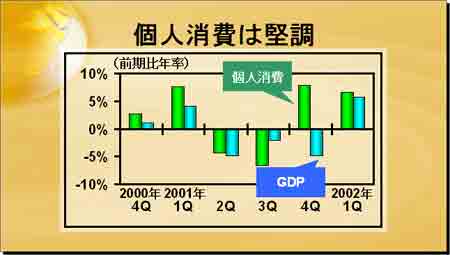

危うさを拭いきれない米国経済だが、日本経済はどうか。7日に発表された今年1−3月期のGDPのうち、実質GDP成長率と個人消費(いずれも前期比年率。以下同じ)の推移を見たのが上のグラフ。実質GDPはプラス5.7%と急増したが、その最大の要因は、輸出(プラス28.3%)と言われている。確かに輸出の寄与度は大きかったものの、個人消費も拳闘している。1−3月期はプラス6.6%となり2期連続でプラスとなった。

名目所得の低下が叫ばれる一方、街へ出れば東京の高級レストランが客で一杯になっているのもまた事実。ブルームバーグによると、ビックカメラの5月の売上げは、TVが2.5割増(前年比。以下同じ)、ビデオデッキ2割増、DVDプレーヤー4割増、スカパーTVチューナー4割増だという。10万から20万円台のハイビジョンテレビの売れ行きも好調で、液晶やプラズマディスプレイは3割増とのこと。

マクロ的には不況感高まる中、奇妙な感もあるが、ワールドカップ開催の影響もあり、今期も個人消費は堅調に推移するのかもしれない。

< 4 >

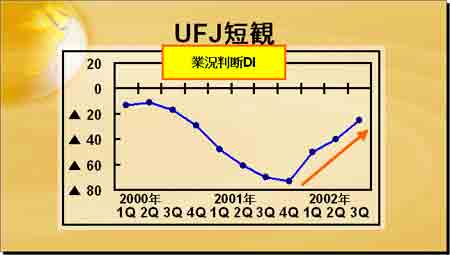

景気の先行き見通しは、大幅に改善してきている。上のグラフは、UFJ総合研究所が発表しているUFJ短観の業況判断DI(全産業)推移。現在の調査対象企業は約1万社。業況判断は、前期に比べ景気が「上昇」したか、「横ばい」であったか、「下降」したかなど、景気変化の方向を尋ねる形となっている。業況判断DIは、「上昇」と答えた企業の割合から「下降」と答えた企業の割合を引いたもの。日銀短観の業況判断は、景気の変化方向ではなく、水準そのもの(良いか、悪いかなど)を尋ねる形にとどまっているため、UFJ短観の方が日銀短観よりも先行して動くことが特色となっている。

これを見ると、業況判断DIは昨年第4Q(10−12月期)にマイナス73まで低下したものの、その後は徐々に回復に向かっていることがわかる。足元4-6月期は、マイナス40と2期連続で大幅改善し、中身もほぼ全業種に及んでいる。7-9月期は、マイナス25へさらに改善する見込みとなっており、国内景気は底を打った形となっている。

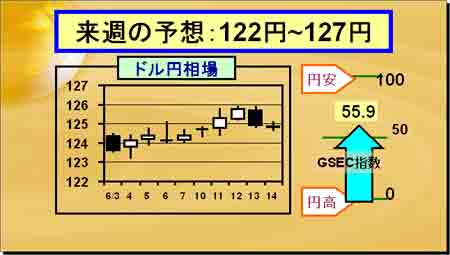

< 5 >

7日(金)の海外市場は、米失業率が改善したことで一時ドル買いが優勢となったが、その後は米株下落を受け、ドルが嫌気された。引けは124円40銭。10日(月)は124円68銭で寄付き後、売り買い交錯する展開となった。海外でももみ合いが続き、124円70銭で引けた。11日(火)は124円台後半でオープン後、落ち着いた動きとなった。海外では、米系証券などのドル買いに125円台後半まで上昇したが、その後は利益確定のドル売りが優勢となり、125円30銭で引けた。

12日(水)は125円台前半で寄付き後、米系ファンド等の海外勢のドル買いに125円60銭まで上昇。海外でも、投機筋のドル買いに125円89銭まで続伸。引けは125円78銭。13日(木)は125円台後半で取引開始後、オプション絡みのドル売りなどで徐々にドルは頭の重い展開となった。海外へ入ると、米小売売上高が予想より弱かったことを受け、ドル売りに拍車がかかり、124円90銭での引けとなった。14日(金)の東京市場は、124円台後半でのもみ合いが続いている。

ドルはしばらく上記範囲内でのレンジ取引か。円高局面では、引き続き本邦金融当局による活発な介入が予想されるため、市場参加者は積極的なドル売りを控えよう。一方、レンジ上限では、輸出筋を中心とした実需のドル売りが強まろう。波乱要因は米国の株価。ダウで9000ドルを割り込むようだと、レンジの下限を試しに行く展開が考えられる。

G-SECドル円指数(13日、速報値)は55.9となり、現状より円安を見込む向きがやや優勢となっている。

|

|