|

|

|

2002年 3月16日放送 マーケット・ナビのポイント

< 1 >

米商務省が13日、2月の小売り売上高(速報、季節調整済み)を発表した。売上高は2964億ドルで、前月比プラス0.3%となったが、事前予想を下回った。前年同月比ではプラス2.9%だった。先週末の雇用統計発表以来、米景気の早期回復期待は一段と高まっていたが、今回の指標が予想より弱かったことで、債券などは買い戻しの動きが強まった(金利は低下)。

上のグラフは前年同月比ベースの推移。2000年3月以降基本的に低下傾向にあり、昨年9月にはテロ事件の影響で、プラス0.1%まで落ち込んだ。その後は、自動車のゼロ金利キャンペーンなどの影響で盛り返し、前年比3%弱の伸びが続いている。

< 2 >

米労働省が15日発表した2月の卸売物価指数(PPI)は、総合指数は季節調整済みで前月比0.2%の上昇となった。変動の大きい食品・エネルギーを除いたコア指数は前月比変わらず(0.0%)で、全体として物価は極めて落ち着いた動きとなっている。

上のグラフは、前年同月比の推移。2月は1月と同じマイナス2.6%となり、これで昨年10月以降、5ヶ月連続で前年比マイナスが続いていることになる。マイナス2.6%は、1950年2月(マイナス2.9%)以来、最大の下げ幅。比較的最近では、86年7月にマイナス2.5%を記録している。

先行指標となるエネルギーと食品を除く中間財は、1月に続き前月比横ばいとなった。前年同月比で見ると、2月はマイナス4.4%(1月はマイナス4.6%)と大幅に低下した状態が続いている。

< 3 >

日経平均が爆騰した。2月6日に9420円まで売り込まれたものの、その週末(9日)のG7で不良債権処理やデフレ阻止に向けた政策が議論される、との期待感が株価反転の最初の支援材料となった。その後も、抜本的な不良債権処理を含む総合デフレ対策への期待が株価を押し上げたが、決定打となったのは26日に金融庁が発表した空売り規制強化策。下値不安が払拭されると同時に、空売りポジションを手仕舞う動きが活発化し、翌27日だけで371円上昇した。その後も買い戻しの勢いは止まらず、この1ヶ月で底値から約2500円、25%を超える上昇となった。今週の5日には、米国の証券会社メリルリンチのストラテジストが、日本株の推奨比率を引き上げている。比率の見直しは昨年4月以来という。

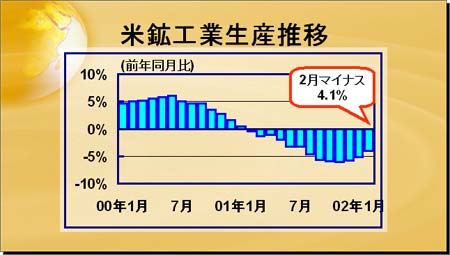

< 4 >

FRBが発表した2月の米鉱工業生産指数(季節調整値)は、137.6(1992年=100)となり、前月比0.4%上昇(1月はプラス0.2%)した。2ヶ月連続でプラスとなるのは、2000年8月と9月に記録して以来の改善となる。

上は前年同月比の推移。前年比ベースでは昨年2月以来、13ヶ月連続でマイナスが続いている。昨年11月にマイナス6.0%まで下落したものの、その後は徐々に改善し、2月はマイナス4.1%まで戻してきている。

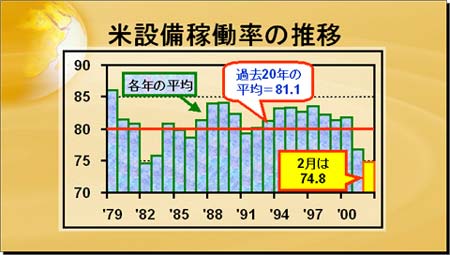

< 5 >

上は鉱工業生産と同時に発表された、設備稼働率のグラフである。水色のグラフは各年の平均稼働率を示す。79年以降2001年までの平均稼働率は81.1で、赤い横線で示してある。一番右の黄色い棒グラフは、本日(15日)発表された2月の稼働率(74.8)。

現在の稼働率は過去の平均を6ポイント強下回っており、その水準は82年(当時74.5)以来の低い稼働率にとどまっていることがわかる。

< 6 >

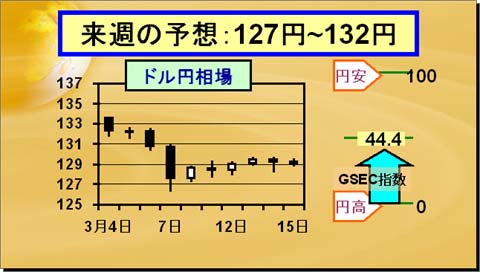

11日(月)は、朝方に128円前半まで下落する場面もあったが、溝口国際局長が介入を示唆する発言をしたことや、日経平均の伸び悩みが嫌気されドルは反発、129円台へ上伸した。しかし海外では、米系を中心にドル売り円買いが活発化し、127円後半までドルは急落した。その後はドル買戻しが進み、128円前半で引けた。

12日(火)は日経平均が300円を超す下げとなったことから、円売りが進み、ドルは128円後半まで上伸した。2002年度の年金資金運用基金の運用方針が発表され、外国株式や債券の購入が増えるとの見通しもドル買い材料となった。海外でもドルは堅調に推移し、128円後半で引けた。

13日(水)のアジア市場は、129円前半での静かな動きが続いた。海外では、2月の米小売売上高がマーケットの予想を大きく下回ったが、ドル円への大きな影響はなかった。引けは129円半ば。

14日(木)の朝方は、投機筋のドル買いに一時129円半ばまで上昇するも、買いは続かず。日経平均が上昇したこともあり、その後はドル売り円買いが優勢となり、128円後半まで値を戻す展開となった。海外は対ユーロでドルが売られたことから、対円でも128円前半までドルは下落したが、その後は買い戻しが活発化し、結局129円前半での引けとなった。

15日(金)は、129円前半でももみ合いが続いている。

今週は比較的静かな動きが続いたが、今後の市場参加者の見方は割れている。円安トレンドが継続するためには、早期に130円台に乗せることが必要となろう。当局は現状から一段の円高は決して歓迎しないであろうから、当面は127円〜128円台では実需筋を中心にドル買いが強まろう。ただし、最近ドルは対欧州通貨で頭の重い展開が続いており、さらに売り込まれるようだと、円もつれ高になる可能性があろう。

G-SECドル円指数(15日、速報値)は44.4(前回確定値比マイナス3.7ポイント)となっている。いったん円安局面は終了し、若干円高に進むことを予想する市場参加者が増えている。

|

|