|

|

|

2002年 2月2日放送 マーケット・ナビのポイント

< 1 >

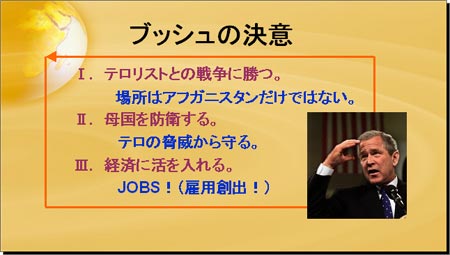

ブッシュ米大統領が29日、一般教書演説を議会でおこない、今後1年間の全般的な施政方針を表明した。内容は、上の3つの目標を掲げ、それに全力で立ち向かうことを言明している。この3つのゴールには優先順位があり、経済は3番目である。演説の原文はA4で6枚ほどの長さだが、このうち経済政策に触れている箇所は1枚ちょっと(全体の16〜17%)に過ぎない。

残りはほとんどがテロに関する記述で占められており、米国は現在もなお、明らかに「有事体制」にあることを再認識させられるものだ。テロとの戦争のくだりでは、アフガニスタン以外でもフィリピンやボスニア、ソマリア周辺など、広範に活動していることを明らかにしている。母国防衛とは、テロ支援国家を封じ込める意味が含まれ、北朝鮮やイランなどを名指しで批判している。経済政策については、雇用創出に全力をあげることで、景気を立ち直らせるとしている。

テロ事件はリスクプレミアムを大きく上昇させた(米国が戦争に費やしている費用は1日あたり40億円を超える、と教書で述べている)。このコストを払いながら、米国は経済再生に走らねばならない。

< 2 >

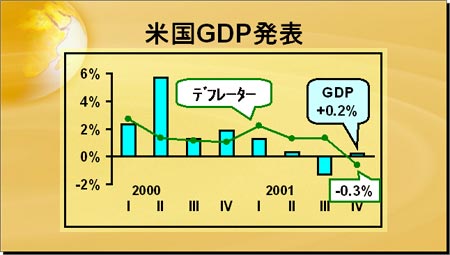

米商務省は30日、昨年10-12月期の国内総生産(GDP)の速報値を発表した。季節調整済みの前期比年率換算で、実質プラス0.2%の増加となり、7-9月期のマイナス1.3%から大きく改善した。GDPは2000年4-6月期にプラス5.7%を記録して以来、1%台の低成長が続き、2001年4-6月期にプラス0.3%まで低下した後、7-9月期にマイナス成長入りしていた。特に貢献した項目が個人消費(前期比年率でプラス5.4%)と政府支出(同プラス9.2%)。企業の設備投資は厳しさが続きマイナス12.8%となり、2001年1-3月期以降4四半期連続でマイナスが続いている。

一方、デフレーター(implicit)は前期比マイナス0.3%となり、52年1-3月期にマイナス0.8%を記録して以来、約50年ぶりのマイナスとなった。最近2年間はプラス2%前後の推移が続いていたが、需要喚起のための値引き販売などが影響したものと考えられる。47年4-6月期以降のデータを見ると、デフレーターがマイナスになったことは今回を含めて6四半期しかなく、極めて稀有な現象と言える。

< 3 >

日本国債の金利が上がっている。10年債を例に取ると、昨年末のレートは1.36%だったが、年初に入り徐々に上昇、現在は1.5%近くにまでなっている。金融機関への公的資金注入議論が高まっていることや、円安の進行が懸念されていることが背景だが、株式相場の低迷が長期化する恐れが台頭してきており、このため投資家の多くが価格変動の大きい長期債投資に慎重になっている点も見逃せない。

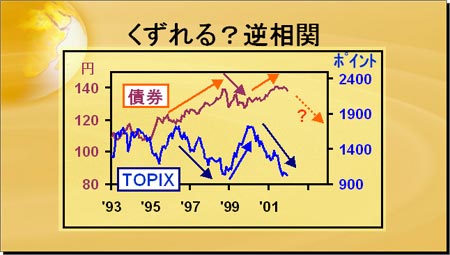

90年代はデフレの時代となったが、機関投資家のポートフォリオを救ったのは株と債券の逆相関であった。上のグラフはTOPIXと10年物国債先物価格の推移。おおむね、株式が下落する時は債券先物価格が上昇(金利は低下)し、株が上昇する時はその逆だったことがわかる。本邦機関投資家のポートフォリオは、国内株式と国内債券が主たる投資先と考えられるので、この逆相関性は投資収益の安定化に役立ってきた。

今後この逆相関が崩れ、双方とも下落トレンドをたどり始めると、機関投資家のポートフォリオ運営は重大な岐路を迎えることになろう。

< 4 >

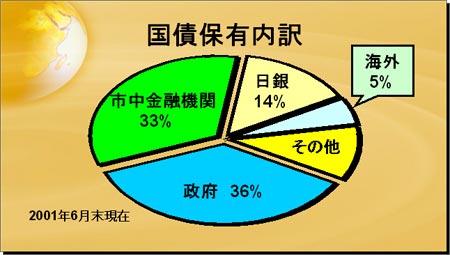

今後もし株式が下落を続けたまま、債券価格も下落(金利は上昇)すると、株式以上に国債市場の方がより大きな混乱をもたらしそうだ。上は国債の保有内訳を見たもの。昨年6月末現在で国債の発行額は424兆円あり、その8割以上は政府・日銀および市中金融機関という特定のセクターのみで消化されている。民間の金融機関の保有比率は33%にのぼり、総額141兆円ある。これが売り手側に回ると、対抗できる買い手がほとんどいないことから、金利は急騰してしまう可能性がある。海外投資家が有力な買い手として参入する可能性はあるが、今のところは期待しにくい状況となっている。

< 5 >

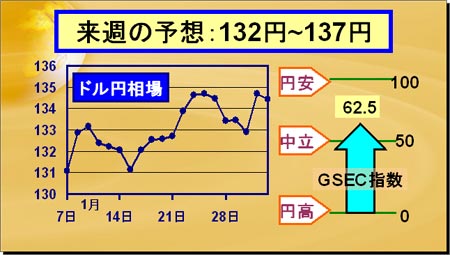

28日(月)は、早朝からドル買い優勢の展開に134円95銭まで上伸。しかしその水準では外銀に加え、本邦輸出企業等からも積極的なドル売りがあり、134円割れまでドルは下落した。海外もポジション調整等のドル売りに結局133円前半まで下落して引けた。

29日(火)は、輸入や資本など本邦勢のドル買いに一旦133円後半まで上昇した。だが、ここからは邦銀の外債償還絡みとみられるドル売りなどに押され133円近辺で引けた。海外では米国の消費者信頼感指数が97.3と予想を上回る数字となったが、特に反応せず、133円前半での引けとなった。

30日(水)は133円半ばでオープンするも、本邦筋からの積極的なクロス円の売りにドル円は下落、輸入企業からのドル買いも入ったものの、結局132円半ばまで値を下げた。海外では米国GDPがプラスに転じたことを好感し、ドルが買われ132円後半での引けとなった。

31日(木)のアジア市場は、溝口国際局長が「長い目で見れば、行き過ぎた円高の修正過程にあるとの認識変わらない」と発言したことで一時133円台に乗せるも、ドル買い続かず、結局132円後半で引け。しかし海外で、米財務長官が「米製造業界から出ているドル高への不満に同意しているわけではない」と述べたと報道されたことから、一時135円前半まで急騰した。1日(金)のアジア市場は、134円半ばでの取引となっている。

今週は大きく上下したドル円だが、引き続き円安トレンドが続く可能性が高そうだ。日本株や債券投資には警戒感が高まっている上、これまで高い支持率を得ていた小泉内閣にも暗雲が垂れこめ始めており、日本は予断を許さない状況に陥りつつあると言えよう。

G-SECドル円指数(1日、速報値)は62.5と小幅下落。一部には円高への調整局面を予想する意見も見られるが、ドルの一段高を予想する向きも依然として多い。

|

|