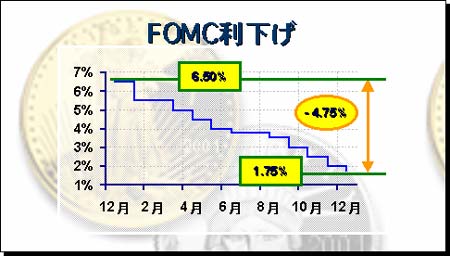

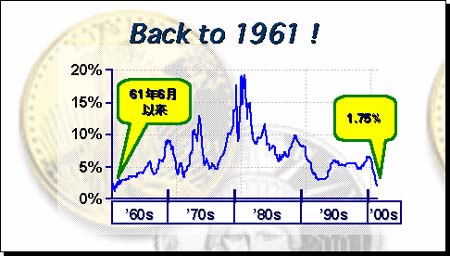

2001年12月15日放送 マーケット・ナビのポイント < 1 > 今年最後のFOMC(連邦公開市場委員会)が行われたが、FRBは今年11回目となる利下げを実施した。FF金利の誘導目標は0.25%引き下げられ、年1.75%となった。公定歩合も同幅引き下げられ、1.25%となった。 上の表が示すように、昨年末のFF金利水準は6.50%である。しかし、ナスダックの下落などを受け景況感が悪化、グリーンスパンFRB議長はそれまでの引締め政策を転換し、これまでにない積極的な金融緩和策に踏み切った。8月末には3.50%まで引き下げ、いったんは打止め感が出たものの、9月の同時テロ事件を発生を受け再度金融緩和を実施した。事件後は、9月から11月にかけて3ヶ月連続で50BPづつの引き下げを断行、FF金利は2%となり、実質ゼロ金利が実現することとなった。さらに今月のFOMCでも利下げを決め、FF金利は1961年6月以来、実に40年ぶりの低水準となった。 FOMC後の声明によると、景気は引き続き弱くインフレはさらに低下する可能性がある、としている。需要の弱さは和らいでいる兆しがあるものの、まだ一時的な現象、とも述べている。引き続き “景気配慮型”の運営を行うとあり、FRBの警戒感は当面消えることがなさそうだ。 < 2 > 上はFF実効金利の推移。今回の水準は40年ぶりなので、その歴史を振り返ってみる。 <1961年~1969年> 61年1月1.45%で始まったFF金利は同年6月に現在と同レベルである1.75%へ上昇。その後徐々に上昇をはじめ、69年12月は8.97%をつけている。当時のインフレ率は、61年から65年は1.1%~1.6%で安定推移していたが、66年から3%台に上昇、69年には5%台へ続伸した。 <1970年~1979年> 70年代は第一次オイルショックの発生で、金利は一段と高騰した。73年の7月以降74年にかけて10%台へ突入、その後いったん4~5%レベルまで低下したが、79年の第二次オイルショックにより13%台まで急騰した。 <1980年~1989年> 80年代前半はFF金利が歴史的なピークをつけた時期となった。ポールボルカーFRB議長がマネーサプライ重視の金融政策を実施、FF金利にターゲットを設けなかったこともあり、81年1月には記録的な19%台をつけている。当時のCPIは、80年の各月の前年同月比伸び率の平均が13.6%、81年は同10.4%となっている。しかしその後インフレは徐々に終息、89年末にはFF金利は8%台まで下落した。 <1990年~2001年> 90年~93年にかけては、米国景気の悪化に伴い、FF金利が3%まで低下。インフレ率も5%台から2%台へ下落している。しかし94年は景気回復を受け、金利は大幅に引き上げられた(3%→6%)。その後も97年のアジア危機や98年のLTCM危機など、金融市場を揺らす出来事も多かったが、おおむね3~6%台前半のレンジで推移した。2000年はNASDAQの高騰に伴う“ネットバブル” が発生したこともあり、FRBは引締め気味の運営を行っている。しかし今年に入り、株価の大幅調整等により景気後退のリスクが上昇。大幅緩和を実施した結果、FF金利は40年ぶりの低水準に戻った。 < 3 > 短期金利は大幅引き下げが実現したものの、長期金利の市場は大荒れとなっている。上の表は10年物米国債の利回り推移。10月以降、消費者信頼感指数の低下や失業者数の上昇などで景気後退観測が一段と高まるなか、10月31日には財務省が突然30年債の発行停止を発表したことから、市場のセンチメントはピークに達し、10年債は4.17%まで買い進まれた。 しかしその後、(1)長期化すると思われたアフガニスタンでの戦闘が予想より早いペースで解決する可能性が出てきたこと、(2)米国株式が9月の底値から反転し上昇傾向をたどり始めたこと、(3)新規失業保険申請件数が減少の兆しを見せ始めたことなどを受け、買われすぎた債券市場の調整が始まった。特に11月中旬からは本邦機関投資家からの債券売りも出始め、12月7日には5.16%まで上昇した。わずか1ヶ月の間に10年物長期金利が1%も変動することは異例。経済を回復軌道に乗せるには長期金利の低下も必要であり、このような金利上昇は株式市場などに悪影響を与える可能性がある。 < 4 > 13日に発表された米国小売売上高は、前月比で-3.7%の大幅減となった。これは10月に好調だった自動車販売が落ち込んだことが原因。自動車販売はゼロ金利キャンペーンの影響で、需要を先食いしており、小売売上高のトレンドを見分けにくくしている。上の表は、ブレの大きい自動車販売を除いた、小売売上高の前年同月比推移を示したもの。 これを見ると、2000年はじめには8~10%の伸びを示していた売上高が確実に低下トレンドをたどっており、その傾向に変化のないことが確認できる。最近3ヶ月の前年同月比伸び率は、9月が+0.6%、10月+1.4%、11月+1.1%となっており、1%前後での推移となっている。現在一時的に落ち込んでいる貯蓄率が今後回復に向かうとすると、昨年のような高い伸び率は当面期待しにくいと思われる。 < 5 > 12日(水)に日銀短観が発表された。一般に業況判断が注目されるが、他にも需給・在庫・価格判断、売上・収益計画などあり、全部で7項目の調査が行われている。上のグラフは、企業金融に関するアンケート結果で中小企業(基本的に常用雇用者数が50人~299人の企業)を対象としたもの。 棒グラフは「金融機関の貸出態度判断」を示し、「緩い」と判断した回答数(%)から「厳しい」と回答した数(%)を引いたもの(%ポイント)。1998年12月調査ではマイナス22まで悪化したが、1999年には株価が大幅上昇したこともあり、2000年9月調査ではマイナス2まで改善されている。その後、マイナス2からマイナス3前後での推移が続いていたが、最近徐々にマイナス幅拡大してきている。9月調査でマイナス4、今回の調査ではマイナス6となっており、株価や不動産価格の低迷が続く中、今後の金融機関の対応が注目されよう。 金融機関の判断に呼応するように、中小企業の資金繰り判断も悪化してきている。上の折れ線グラフは、資金繰りの判断指数で、「楽である」(%)から「苦しい」(%)と回答したものを引いたもの(%ポイント)。1998年にマイナス25まで落ち込んだ指数は、昨年マイナス11まで改善したものの、今回の調査ではマイナス17となっており、さらに悪化する兆しを見せている。 < 6 > このところドル円の上昇が注目されている。最近3ヶ月の動きを見ると、同時テロ事件の影響からドル売りが強まり、9月20日に116円レベルまで低下したものの、その後米景気の回復期待が高まったことなどを受け、ドルは堅調に推移してきた。今月に入ると、財務省サイドから円安を支持する発言などもあり、127円台まで上昇した(14日東京市場現在)。わずか3ヶ月弱で11円のドル高円安となったわけだが、これは「ドル高」と見るべきか、それとも「円安」と見るべきなのだろうか。 上のグラフは、米国を含む5カ国の通貨と円の推移を見たもので、9月3日の為替レートを100として指数化、12月13日の東京市場までをトレースした。基本的に円は主要通貨に対し、全面的に売られる展開となっている。もっとも売られているのが対タイバーツで107.02となっている。次いで対韓国ウォンが106.48、米ドルが106.20の順となっている。対ユーロでは11月20日前後までほぼ横ばいの状態が続いていたが、その後徐々に円安が強まり、現在は105.16となっている。シンガポールドルは、テロ事件後米国経済後退の打撃をもっとも受けやすい国との見方から、円高地合いとなっていた。しかし、12月7日に100に回復、その後わずかではあるが円安が進んでいる。 これ以外の通貨では、オーストラリアドル、カナダドル、英国ポンドなどとも比較してみたが、いずれも現在105程度まで円安が進んでいる。円売りはグローバルになりつつある、ということが言えそうだ。 < 7 > 10日(月)のアジア市場では、前週末からの円安の流れを受け継ぎ、日本経済の先行き悪化懸念等を背景に125円87銭まで円売りが進行。その後海外市場では、日本の大手銀行株が年初来安値を更新したことや、10月の機会受注が低迷したことなどを材料にドル買い円売りが強まり、一時126円39銭まで続伸する展開となった。 11日(火)は、米FRBの連邦公開市場委員会(FOMC)や、12日発表の日銀短観を見極めたいとの雰囲気強く、126円ちょうどを挟んだ動きに終始した。FOMC発表後も相場は折込み済みで、反応は限定的だった。 12日(水)は、アジア市場ではやや円買いが優勢な展開だったが、海外市場に入ると米投資情報会社が「米国は円の一段の下落を容認し、日本の米債購入を支持する」とのレポートを発表したことがドル買いを誘い、一時126円58銭まで上昇。しかし米財務省が同省の立場を示すものではないとの見解を発表したため、126円ちょうど近辺まで戻して引けた。 13日(木)は、アジア市場では126円をはさんでの小動きとなったが、その後日本の政策当局者から円安を志向していると受け止められる趣旨の発言が相次いだことを受け、一時126円66銭まで円安が進んだ。その後は利益確定のドル売りが入り、結局126円05銭で引けた。 14日(金)の東京市場は、当面の抵抗線と見られていた126円前半を抜けると、ドル買いが加速。通貨当局の円安容認発言や、国内景気の悪化による金融株の下落などを材料に127円前半までドルが買い進まれた。 今後について見ると、日本国債の格下げや国内景気のリセッション入り等、円の悪材料を重視する傾向が強まっているため、当面ドル高円安のトレンドが続きそうだ。通貨当局の容認姿勢も支援材料となろう。ただし今週のドル高のピッチが早いことから、一段の円安局面では実需筋等からのドル売りも強まろう。 下値は125円~126円近辺。特に125円割れでは財務省による円売り介入の可能性も高まろう。G-SECドル円指数(14日、速報値)は71.9へ急騰、前週の確定値比10.8ポイントの上昇となった。127円台までドルが上昇したことで(14日午後4時現在)一段のドル高には慎重な声も多いものの、基本的にはさらなる円安を見込む向きが増えてきている。

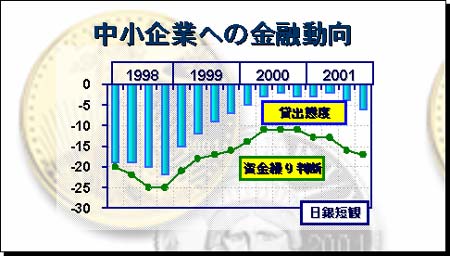

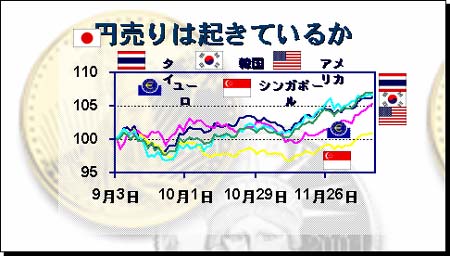

< 1 >