|

|

|

2001年11月24日放送 マーケット・ナビのポイント

< 1 >

同時テロ事件以後急落したNYダウは、9月21日に8235ドルまで下落したものの、その後は、徐々に値を戻している。上のグラフは21日終了時点のものだが、底値から約2割の上昇となっている。これまで発表された第3四半期の決算内容は、あまり良いものではない。S&P500を例に取ると、2001年3Qの予想営業利益は10.48ドル(1株あたり)にとどまっており(Thomson Financial/ First Call調べ)、前年比では▲27.7%の大幅減だ。

にもかかわらず株価が堅調に推移しているのは、来年以降の米国経済に楽観的な見方が増えているからである。

< 2 >

特に、来年後半については、楽観的な見方が多い。

上のグラフは、フィラデルフィア連銀が20日に発表したもので、エコノミスト29人を対象に調査したもの。2002年2Qからは、2.4%、3.6%、4.0%と徐々に上向くシナリオを描いている。

しかし足元はかなり厳しい。3ヶ月前の予想に比べると、大きく下方修正されていることがわかる。特に今四半期は、2.8%からマイナス1.9%と大幅下方修正となっており、テロ事件による消費の落ち込みが懸念されている。今のところは、景気の低迷は来年1Qまで続くとの見方が主流。来年1Qの予想は0.1%だが、マイナスになるとの見方も根強い。

2001年通年では1.7%から1.1%へ、2002年は2.6%から0.8%へそれぞれ下方修正されている。ちなみに失業率の予想は、2001年が4.8%、2002年は6.0%となっている一方、消費者物価指数はそれぞれ2.4%と2.2%になっている。

< 3 >

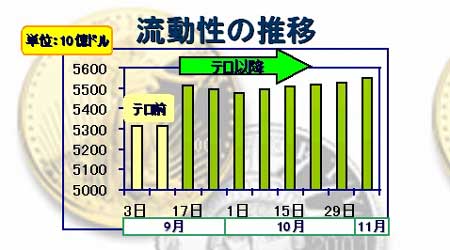

株価の上昇を支えているもうひとつの要因が、流動性の増加である。

上はゼロマチュリティのマネーサプライ推移。M2のマネーサプライの数字をベースにしているが、期日のある定期預金残高を除き、代わりに機関投資家のMMMF(Money Market Mutual Fund)をカウントしている。データはブルームバーグのものを使用したが、毎週セントルイス連銀が発表しており、市場の流動性を測るのに適した指標となっている。

テロ事件前の9月3日や10日は、約5兆3000億ドルでの推移となっていたが、17日以降は急増し、現在は5兆5000億ドル超の残高となってきている。株式市場が比較的堅調に推移している背景のひとつとして、流動性の増加が挙げられているが、上のグラフはそれを裏付けるものとなっている。

< 4 >

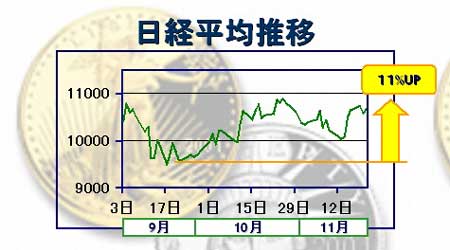

日本も、9月12日に9610円の底値をつけた後は、10月中旬にかけて11000円近辺まで上昇した。米景気悪化懸念が後退したことで、ハイテク株主導で上伸した。11月半ばにかけて、不良債権の拡大懸念から銀行株が売られたため、いったん10000円近くまで下落したもものの、その後再上昇し、22日は10696円で引けている。

< 5 >

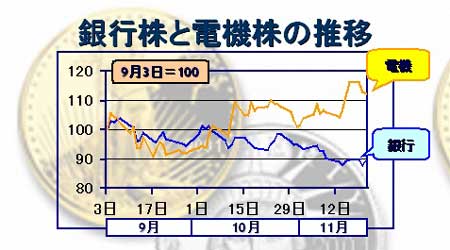

テロ事件以降、対照的なのが、電機株と銀行株。9月いっぱいは両者とも似たような動きをしていたものの、電機株は10月中旬から反転した。米国回復期待が膨らんだこと、年金資金流入により空売りの買戻しが入ったこと、円安が進んだことなどが背景。半導体価格に反転の兆しが見えてきたことも支援材料となった。

< 6 >

上上は、DRAM(256メガ)の価格推移。4月に14ドルほどだったものが2.38ドルまで下落したが、11月上旬より徐々に上昇に転じ、現在では3.75ドルまで復活してきている。一部には底打ちしたとの見方もあるようだ。

< 7 >

<銀行株指数>

今週のドル円相場は週末にかけてドルじり高の展開となった。

19日(月)は、122円後半で寄り付き後、日本の金融システムに不安感が広まっていることや、米景気回復期待が強まっていることを背景にドル買い優勢となり、123円前半まで上昇。20日(火)は、海外でポジション調整のドル売りが強まり、一時122円半ばまで下落。その後9月米貿易収支の赤字が大幅減少したため、122円後半に小反発するも、米株の軟調推移や利食いのドル売りを受け、122円半ばで引けた。21日(水)は、ビンラディン氏逮捕との噂や、S&P在日代表による日本国債格下げ示唆の報道を背景に、海外勢のドル買い強く、123円前半まで上昇。しかし、海外では独IFO業況指数が予想より悪化したため、ユーロ円が軟化。円は対ドルでもつれ高となり、一時122円半ばまで下落。その後は持ち高調整のドル買い戻しが優勢となり、123円前半まで反発して引けた。22日の東京市場では同レベルでの神経質な動きが続いている。

今後について見ると、ドルが底固い動きを示し始めているため、一段のドル高を見込む向きが徐々に出てきているようだ。日本の景気は悪化が続いており、当面回復が見込めない状況になっている。このため不良債権の増大に伴う金融不安懸念は払拭されておらず、大きな円高は見込みにくくなっている。120円割れでは、当局が円売り介入をする可能性が高いことも、円を買いにくくしていると言えよう。

一方で、現在のドル円レートは、(来年以降の景気回復など)米国側の好材料を全て折り込み、かつ(日本国債の格下げなど)日本側の悪材料も折り込み済みなので、これ以上ドル高円安が進むことは考えにくいとの見方もある。

従って、当面は122円〜127円のレンジ内での神経質な動き続くということになろうか。G-SECドル円指数(22日、速報値)は57.5となり、前週比5.7ポイントの上昇。ドル高円安を見込む市場参加者が徐々に増えてきている。

|

|