|

|

|

2001年10月20日放送 マーケット・ナビのポイント

< 1 >

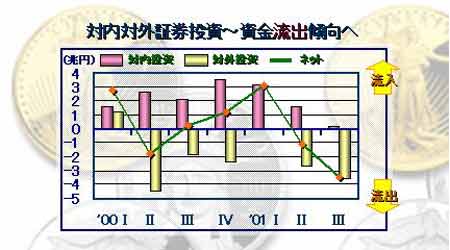

グラフは、財務省が毎月発表している対内・対外証券投資統計を四半期で括ったもの(2000年1月〜2001年9月)。本年8月分までは決済ベース、9月分は約定ベースのデータを使用した。

詳細は次ページ以降で見るが、昨年央から証券投資に係る資金移動はネット流入へ転じ、今年第1四半期には3兆円超の流入超となった。これは、昨年第4四半期までは非居住者による日本債券への投資(国債が中心)、今年に入ってからは構造改革期待の日本株投資が主導した。しかし、第2四半期以降は、日本債券投資がトータルで売り越しに転じ、また5月までは金融緩和期待と「小泉フィーバー」で日本株が大幅に買い越された勢いが6月以降、急速に萎んだ。更に、同時期から居住者による外債投資が急増した結果、ネットの資金移動は流出超に転じ、第3四半期には3.5兆円超の大幅流出となった。

下表でも明らかなように、月毎の出入りは小さくない。しかし、趨勢的には資金流入の減少と資金流出の増加の傾向が明らかに見てとれる。同時多発テロ事件後、世界経済見通しに係る不透明感が強まり、国際資金取引がトランザクション・コストを嫌ってシュリンクする中、この傾向が今後も続くかどうかは即断できないものの、足許の動きに「日本売り」の匂いを感じ始めている市場関係者が少なくないことも、また事実である。

< 2 >

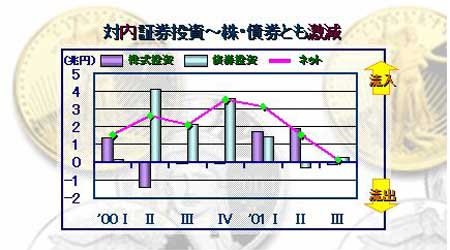

非居住者による対内証券投資を株式・債券(公社債)にブレークダウンたもの。

昨年8月のゼロ金利解除、今年3月の量的緩和実施とここ一年の金融政策は揺れ動いたが、長期金利は低位で安定しており、当然のことながら政策オプションは一方方向でしかありえなかったことから、昨年第2四半期から今年第1四半期まで、外国人による日本国債買いが活発化し、資金流入に大きく寄与した。しかし、「JGBバブル」が意識され始めた今年3月から、外国人は日本債券の売り方に転じた。6月〜8月は僅かながらに買い越したものの、9月以降は、米国格付け機関によるJGB格下げ検討や同時多発テロに伴う本国への資金回帰で、日本債券を売り越す動きが再び本格化している。

日本株は、年明け以降金融緩和と構造改革期待で大幅に買い越された。特に小泉政権が発足した4月には1.1兆円、翌5月には1.2兆円と大幅な買い越しになり、ゴールデン・ウィーク直後の年初来高値更新(14,529円)に寄与した。しかしながら、構造改革の進展が捗々しくないことを逸早く察知すると、翌6月に市場は売り越しに転じ、夏場の小康状態があったものの、9月は再び7千億円の売り越しとなった。因みに、10月の第1〜2週はテロ事件後の株価買戻しの動きを受け、それぞれ1,500円弱の小幅買い超となっている。

株・債券を併せてみて、日本への資金流入が確実に減少傾向を辿っていることは明白である。日本株買いにつながる構造改革の進展への期待が全く望めないどころか、逆に迷走の感を強めており、また税収の大幅減が確実で財政構造の更なる悪化が強く懸念され日本国債のダウンサイド・リスクが意識される中、対テロ戦争の影響で国際資金の本国還流の動きが加わり、対内証券投資の流出基調が今後も強まることは必至である。

< 3 >

次は、日本人による対外証券投資のフロー。

日本人は、基本的に外株投資については余りアクティブではないため、対外証券投資の動きの趨勢は外債投資がカギを握る。その外債投資は今年第1四半期をボトムに、第2四半期以降、増加に転じている。第3四半期は3.3兆円と大幅な買い越し(資金は流出)となった。9月だけで約1兆円の買い越し、グラフには含まれていないが、10月第1週、第2週はそれぞれ、1兆2千億円、1兆円の買い越しと週次ベースでは異例ともいえるロットで外債投資が拡大している。期初特有の買いという側面もあろうが、3月より9月まで7ヶ月連続で買い越していることと併せて考えると、外債投資のトレンドが加速しつつあることが確認できよう。

本邦株価が低迷している時は、リスクテイク能力の観点から外物投資にディフェンシブになる投資家が多いが、今回の「外債ブーム」は例外であるようだ。

外債投資が活発化した背景には、絶対利回りが極めて低いレベルに張り付きつつも潜在的リスクは増大するという「JGBパラドックス」に直面して、本邦金融機関がさすがにRisk Averseにならざるを得ず、消去法的に外債を買い進めたということあると思われる。最近の外債投資は7割が銀行、3割が生保といわれるが、特に銀行は、持ち合い解消の日本株売り・益出しのJGB売りを余儀なくされる中、運用ポートの「余裕」を外債にまわしている状況にある。尚、銀行は外貨短期調達(一般に購入対象債券によるレポ)による外債購入、生保はドル売りヘッジ付の円投購入ゆえ、目下の外債投資の増加は基本的に為替相場に対してニュートラルである。

世界経済に立ち込める分厚い不透明感の前で、モメンタムさえ与えられれば運用先の各国経済がシンクロして一方方向に傾くという危険性が高まっている中、「国際分散投資」という、ここ20年ほどでポートフォリオ運用の定石となった手法は、今後相当程度の後退を余儀なくされる可能性が高い。先進国の中で足場が最も脆弱な日本経済は、このアンワインド・リスクに対してもっと敏感であるべきだろう。日本要因についてのみ考えれば、対内投資減、対外投資増の動きは整合的である。しかし、国際資金全体の動きから見れば、日本の対外投資増加傾向には若干の違和感を感じざるを得ない。

< 4 >

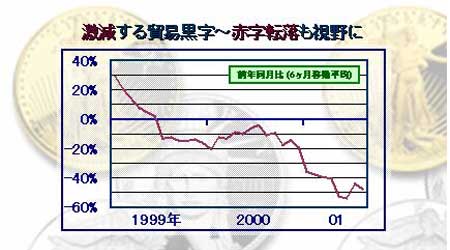

日本の国際競争力の証とされてきた貿易黒字の減少に歯止めがかからない。グラフは税関ベースの貿易収支(金額ベース:季調前)の前年同月比の推移を6ヶ月移動平均で平滑化したもの。99年半ばから前年比割れのトレンドとなり、足許では50%前後の減少を記録している。98年、99年、2000年の通年の貿易黒字は、それぞれ、約14兆円、12兆円、11兆円であったが、今年は8月までの累計で約4兆円に過ぎず、G-SECが行った短期予測では通年で約5.5兆円にとどまりそうである。深刻な景気後退に加え、テロ事件の影響で保険料を含めた輸送コストが増大していることもあり、昨年来平均で毎月15%近く伸びていた輸入が頭打ちになる公算が強く、輸出の落ち込みをある程度カバーするだろう。しかし、2005年にも赤字化するとの予測も一部にはある。

注意すべきはこの貿易黒字の減少傾向は、世界経済の落ち込みという単なる循環要因によるものだけでなく、日本が元来持っていた国際競争力の衰退という構造変化に起因している可能性が高いということである。その構造変化に拍車をかけているのが、最近「世界の工場」としてその地位を急速に固めつつある中国の存在である。これには、あらゆる分野の製造業において、日本国内の生産拠点が急激に中国にシフトしており、80年代後半からいわれはじめた「産業の空洞化」が顕在化しつつあるという輸入サイドの側面と、日本が得意としていたエレクトロニクス製品等の輸出市場で中国が大きくシェアを広ているという輸出サイドの側面がある。

後者についていえば、例えば、米国のオーディオ製品やVTRの輸入は、近年日本が急速にシェアを落とし、中国が逆に大きく伸びていたが、最近、ついに中国が日本を上回った。中国の製品がいわゆる「安かろ、悪かろ」であったのは一昔前のことで、今では一部を除き日本製と同等の性能の製品を作ることなど朝飯前になっている。ここ10年の中国勢の攻勢は、当初は価格競争力オンリーで海外市場に食い込み、次第に性能も含めたトータルの競争力で他国製品を駆逐していくという、高度成長期に日本がとった輸出戦略の焼き直しを見ているようである。当時日本に大きく遅れをとった米国は、その生産手法を日本から謙虚に学ぶと同時に、ITやバイオといった他国が簡単に追随できない分野で先鋭化するという戦略をとって成功した。果たして、日本は中国から何を学ぶのであろうか。

< 5 >

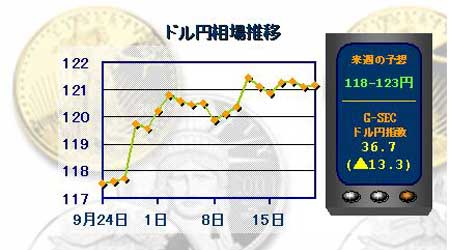

今週のドル円相場は120円台後半から121円台前半を中心とした小動きに推移した。

15日(月)は121円ちょうど近辺で寄り付いたが、ニューヨーク時間に炭疽菌事件の報で一時120.47まで下落したものの、すぐ120円台後半に値を戻した。翌16日(火)は、日銀の増渕稔理事が「外貨購入の可能性は排除しない」と発言したと伝えられたことからドルが買われ、121円89銭と約5週間ぶりの高値をつけたが、9月の米国鉱工業生産指数が第2次大戦以来という12ヶ月連続の減少を記録したことが分かると、121円台前半に下落した。18日(水)には、買戻しが優勢となる中、炭疽菌被害が議会にまで拡がっていることが伝えられと、ドル円は瞬間的に121円台を割り込んだが、すぐに121円台を回復した。18日(木)、19日(金)は動意が薄く、121円を挟んだ取引となった。

炭疽菌被害が拡大しつつある中、追加テロへの警戒感が高まり、ドルの上値は追えないという気分が蔓延している。また、景気の先行きに対する不透明感もドルの頭を重くしている。一方で、円を買うインセンティブは依然弱く、介入警戒感と相俟って、下値をサポートしている。突発的なテロ事件がドルの急落を誘発する可能性があるが、それを除けば、121〜122円を中心とした狭いレンジ取引が最もLikelyなシナリオだろう。来週の予想レンジは118円〜123円。G-SECドル円指数は前週比▲13.3での36.7で、ドル安・円高方向の予想が増えている。

米フィラデルフィア連銀が月次に行っている製造業者への景況感調査の10月分が18日(木)に発表された。9月に続き、連銀はテロ事件に関する特別な質問を実施しており、その結果が合わせて報告された:

Question: “If you experienced a downturn in activity either before or after September 11, when do you expect to see a turnaround?”

Responses: Has already occurred: 5.7%(last month: 13.4%), 4th Q 2001: 12.9%(10.5%), 1st Q 2002: 22.9%(20.9%), 2nd Q 2002: 35.7%(37.3%), After 2nd Q 2002: 22.8%(17.9%)

主要エコノミストと同様、生産現場も来年中頃の景気回復につき、相当楽観的な見方をしていることが分かり興味深い。

|

|