|

|

|

2001年9月29日放送 マーケット・ナビのポイント

< 1 >

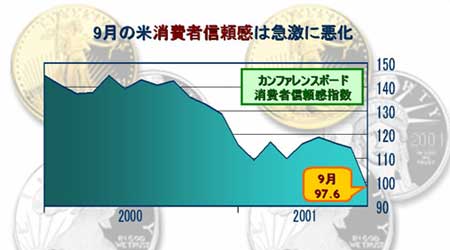

当然のことながら、米国の9月の消費者信頼感指数(カンファレンス・ボード:速報値)は急速に悪化した。25日(火)に発表になったコンファレンス・ボード消費者信頼感指数は97.6となり前月の114.3から急落した。指数の100割れは96年3月以来で、今回の下落率は15.4%に達する。しかし、湾岸戦争時には、イラン軍がクウェートに侵攻した90年8月に▲16.7%、同10月に▲26.9%であったことを考えると下落率は驚くほど大きいわけではない。事件の大きさを考慮すれば、比較的影響は軽微であったといえるかもしれない。ただし、今回の調査は9月19日受付分までしか反映しておらず、来月発表される確報値では大幅に下方修正される可能性もある。

< 2 >

第2次世界大戦以降の米国の戦時期における(民間)貯蓄率の動きを表にしてみた。第二次大戦時は極端な例としても、戦時中には相当程度貯蓄率が上昇していることが分かる。今回の対テロリズム戦争でも同様の動きが予想される。

直近のデータ(2001年7月)の民間貯蓄率は2.5%だが、民間貯蓄の増加がそのまま対外借入の減少につながるかどうかは、国内投資および政府貯蓄の動向にも左右されるが、恐らくは民間貯蓄の増加を政府貯蓄の減少(財政支出増)と設備投資の減少の双方で賄うこととなり、民間貯蓄増加分の幾分かは対外借入の減少(=経常赤字の減少)へ寄与するものと考えられる。

< 3 >

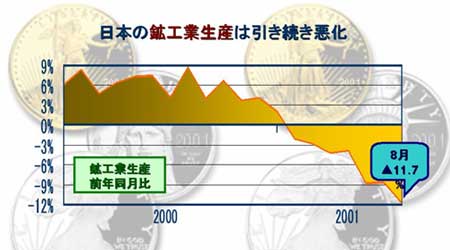

9月28日(金)に発表になった日本の8月の鉱工業生産の速報値は、季節調整済みの前月比は6ヶ月ぶりのプラスとなる+0.8%となったが、市場予想を大きく下回った。原系列指数の前年同月比は、▲11.7%となり引き続き大幅な減少を見せた。減少の主因は、電機機械工業(▲27.4%)、一般機械工業(▲21.4%)、化学工業(▲100%)等である。

< 4 >

9月17日以来の財務省によるドル買い・円売り介入金額の市場推定額とそのレベルを表にしたもの。金額的には近年にない大型介入であり、今週後半に入り、その効果が現れはじめ、13日以来の119円台を回復した。

(参考)

最近10年間を振り返っても、115円より円安の水準で通貨当局がドル買い円売り介入をしたことはほとんどなく(榊原財務官時代のみ)、それだけに今回は、円高阻止にかける当局の断固たる決意が感じられると言えよう。

過去の介入水準等は以下の通り。

ドル買い円売りレート

千野財務官時代(91/7−93/6) 105.09 〜 114.00

中平財務官時代(93/7−95/6) 106.05 〜 80.63

加藤財務官時代(95/7−97/6) 86.89 〜 105.85

榊原財務官時代(97/7−99/6) 112.58 〜 122.38

黒田財務官時代(99/7−current) 102.15 〜 122.37

< 5 >

日銀の積極的な円売り介入があったため、今週のドル円レートは大幅上伸した。

まず24日(日本は休日)に、欧州市場でドル買い円売り介入を実施し、ドル円レートは116円台から117円台へ上昇した。翌25日は、米国の消費者信頼感指数が大幅悪化したため、いったん円は買い戻されたものの、26日から日銀は再度介入を開始している。28日まで3日連続で対ドル、対ユーロでの円売り介入を実行し、NY市場では120円台までドルは押し上げられた。28日に発表された日本の鉱工業生産伸び率が予想を大幅に下回った伸びにとどまったことも、円売りを誘った。

市場では120円近辺まで円安が進んだことで、いったんドル円レートは落ち着くとの見方が強い。G-SECドル円指数は42.3と、前回の58.0から15ポイントほど低下し、来週は円高に反転するとの見方を示している。来週の予想レンジは117円〜122円。

|

|