2001年9月22日放送 マーケット・ナビのポイント

- 1 -

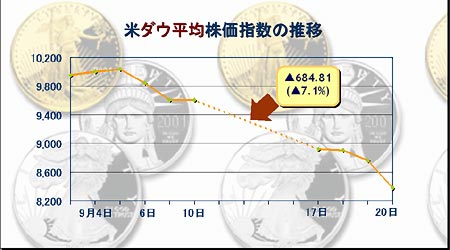

取引が再開した17日(月)のニューヨーク株式市場は、過去最高の出来高を記録する中、テロ事件前日の10日(月)比▲684.81(▲7.1%)下落した。下げ幅は過去最大だが、下げ率ではワースト10にも入らない水準。市場オープン前にFRBが50bpsの緊急利下げを行ったが、朝方から売りが殺到した。

20日(木)まで4日間続落、この間の下げ幅は1,229.30ドルで下げ率は12.8%。同じ期間にナスダック指数は▲224.45(▲13.2%)で1,470.93に、S&P500は▲108.00(▲9.9%)で984.54にそれぞれ下落した。

グリーンスパンFRB議長は20日(木)上院銀行委員会で「9月11日のテロ事件は疑いもなく米国経済に短期的に重大な影響を及ぼす」と述べたが、株価についても少なくとも暫くの間は尚一層の下押しが不可避であると考えられる。今回の下げがテロ事件に対する投資家の短期的な「恐怖」によるもので、時間がたつにつれ次第に買いが戻るとの楽観的な見方もある。しかし、今回の事件は株価が下落基調にある中で起こったものであり、また19日(水)に発表されたベージュ・ブックで「米国の経済活動は全般的に低迷が続いており、いくつかの地区では一段の鈍化が示唆された」と指摘されている通りに、テロ事件とは無関係に景気が減速していることは明らかであることから、株価の低迷は長期化すると見るのが自然であろう。

- 2 -

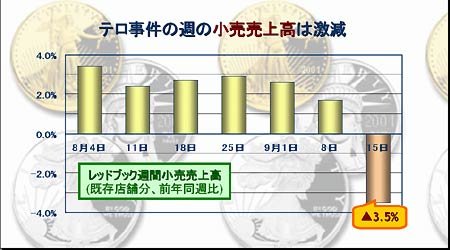

テロ事件の影響を織り込んだ最初の小売関連統計が18日(火)に発表された。週間小売統計は東京三菱銀行/UBSウォーバーグのものとインスティネット・リサーチのレッドブックの2種類があるが、グラフは後者のもので、既存店舗売上高の前年同週比伸び率。

テロ事件前週(9月2日〜8日)の前年同週比伸び率は+1.7%であったのに対し、9月9日〜15日の週は同▲3.5%と急減した。11日(火)だけについても、チェーンストアの売上が50〜55%の減少、ショッピング・モールへの来客数は65%減少したという。またテロ事件後数日間の新車販売台数が平年より25%減ったとの報道もある。

- 3 -

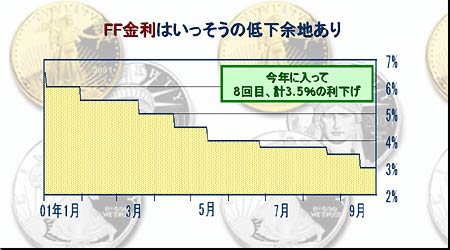

9月17日(月)の株式取引所再開の直前に、FRB(米連邦準備制度理事会)はミーティングを開き50bpsの緊急利下げを決定した。フェデラル・ファンド・レートの誘導目標は、94年2月以来の水準である3%となった。大量の資金供給を行った結果、実効金利は誘導目標を大きく下回るという異例の事態となっている(FRBは声明文の中で市中金利が誘導目標を下回ることを容認している)。

同日、ECB(欧州中央銀行)、スイス中銀、カナダ中銀、スウェーデン中銀等も利下げを決行、翌18日(火)には日銀、イングランド銀行、台湾中銀、デンマーク中銀、ニュージーランド中銀も追随した。

FRBの今年に入ってからの利下げは8回目で合計3.5%にも及ぶが、10月2日、11月6日の定例理事会でも追加利下げが行われるとの見方が多い。短期金利先物(FF金利先物)が織り込んでいる11月までの利下げ幅は0.5%を超えている。FRBは、実質金利がネガティブになることをも厭わず、積極的な金融政策で経済を支えていく姿勢を示すものと思われる。

また財政政策の方も大規模な出動が予想される。テロ事件前は手をつけることが政治的に難しかった社会保障基金(オフ・バジェット)の黒字を、輸送インフラ、情報収集活動、国防関連等の支出の拡大の財源として使用される可能性も高まってきている。

- 4 -

長期金利は上昇しつつある。グラフはカレント物の30年国債利回りの推移であるが、取引が再開した12日(水)と翌13日(木)こそはFlight to Qualityの動きで低下したものの、14日(金)以降は急上昇している。期近の金利は大幅に低下しているため、イールド・カーブ(利回り曲線)はスティープ化している。

この動きの背景には、戦時体制に入ることにより財政出動が大きくなり過去10年で積上げた財政黒字を食い尽くすリスクを市場が嗅ぎ取っていること、或いは来年中頃からの景気急回復の可能性を債券市場が先取りしていくこと等があると考えられる。

長期金利の上昇はそれにリンクしているモーゲージ金利の上昇に結びつき、今まで堅調であった住宅投資が減速に向かうリスクもある。

90年台後半の「低インフレ・好景気」を象徴する逆イールド・カーブの世界から、「通常時」の順イールド・カーブの世界(将来の不確実性やインフレ・リスクが金利水準に織り込まれた世界)に本格的に復帰したと見るべきであろう。

- 5 -

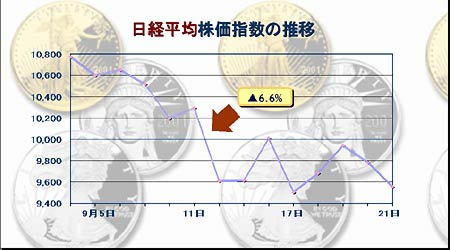

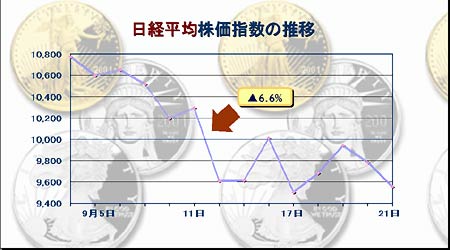

日経平均株価指数はテロ事件後の12日(水)に6.6%の大幅な下落を見せて、一気に10,000円の大台割れを示現した後も、弱含みの展開が続いている。14日(金)にはマイカルの経営破綻を好感して僅かながら10,000円台を回復したのもの、17日(月)にはバブル後最安値を更新した。18日(火)、19日(水)こそ続伸したが、週後半2日間は続落した。

地合が非常に悪い中、21日(金)に発表された「改革先行プログラム」も市場を好感させるには至らなかった。緩やかながらも円高が進行していることを嫌った輸出関連銘柄の売りや外国人による換金売りも見られているという。

- 6 -

テロ事件直後は落ち着いていたドル円相場であるが、その後は米国経済の今後の見通しに関する不透明感からドルが売られやすい展開となっている。17日(月)、19日(水)には117円レベルを死守するかのように、本邦通貨当局によるドル買い/円売り介入が実施されたが、戻りは弱く、20日(木)の海外市場では2月の後半以来となる115.80までドルは下落した。21日(金)の東京時間にまたドル買い介入が行われたが、午後6時現在までのところ目立った効果は見られていない。売り手の中心はそれまでドル高を見込んでいた、本邦輸出企業や機関投資家(外債売却による益出し)等が見られる。

来週の予想レンジは114円〜119円。G-SECドル円指数はドル高を示す66.7で前回比+14.2ポイント。これは例えば115円を割るような円高に対しては通貨当局が腰を入れた介入で対応するという期待感が反映されたもの。