2001年9月1日放送 マーケット・ナビのポイント

- 1 -

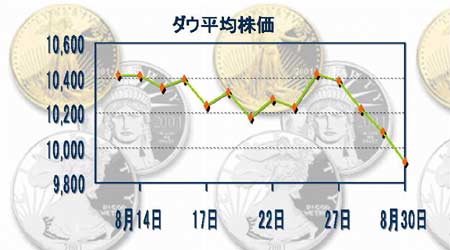

小康状態を保っていたアメリカの株価が今週は下向きに振れた。8月後半はダウ平均で1万ドル半ばだったものが、今週に入って下落を続け、30日には、9919.58ドルと、ついに1万ドル割れとなった。ダウの1万ドル割れは、4月9日以来のおよそ5ヶ月ぶり。

ハイテク銘柄の多いナスダックも、8月前半までは、2000ポイントの水準をキープしていたが、ダウに先行する形で、8月8日に2000割れし、その後、1900も割り込んだ状態となった後、同じく30日には1791.68と、こちらも4月9日以来の1800割れ。その意味では、FRBの0.25%利下げも、株価には効果がほとんどなかった格好となっている。

- 2 -

今週の株価下落の引き金を引いたのは、まず、28日(火)に発表されたコンファレンス・ボードの8月の消費者信頼感指数(1985年=100)。上向きという大方の予想に反し、8月は、7月より2.0ポイントの低下となった。下降局面の米経済にあって、かろうじて下支え役となっている2本柱が、住宅と個人消費だが、その個人消費を左右する信頼感の先行きに再びクエスチョンが投げかけられている。

今年の春以降、いわゆるU字型回復期待もあって、底を打ったかに見えた景況感だったが、7,8月と2ヶ月連続のマイナス。ブッシュ政権は、7月以降実施に移った大型減税が効果を発揮することに期待をしているが、果たして、思惑通りに「底打ち」につながるか、予断の許せない状況に変わりはない。

また、大幅下落となった30日に発表された7月のアメリカの個人消費支出は、前月比僅かに0.1%の増加に留まり(6月は0.5%増)、消費の鈍化が鮮明になってきた。30日には8月第4週の失業保険新規申請件数も発表されたが、こちらも高水準のままで、株式市場の嫌気を誘った。消費、さらには雇用に、黄色信号が点っている。

- 3 -

今週、アメリカの株価を下げた、もう1つの要素が、第2四半期(4−6月)のGDPの改定値の発表だった。先月末に発表された速報値では、前期比年率で+0.7%だったものが、+0.2%へと下方修正され、ほぼゼロ成長であることが確認された。これほど成長率が低かったのは、93年の第1四半期以来、およそ8年ぶり。民間設備投資がマイナス14.6%の大幅減少となったほか、輸出も速報ベースより鈍化した。GDPの3分の2を占める個人消費は、速報値より上方修正されたとはいえ、+2.5%に留まっている。7-9月期以降に、消費が持ちこたえるかどうかが、米経済の今後を左右することになろう。

ちなみに過去の確定値は、2000年は1Qが2.3%、2Qが5.7%、3Qが1.3%、4Qが1.9%、2001年の1Qは1.3%。

米政府当局者らは、「4-6月期が底」と述べたり、民間エコノミストの間でも、こうした見解を示す向きが多いが、その根拠はと言えば、利下げと減税という「ダブル政策効果」と、「このあたりで生産も下げ止まる」といった程度の話で、依然、下ぶれリスクの方が大きいと見るのが自然。

- 4 -

一方日本は、言うまでもなく、アメリカ以上に悪い。

小泉内閣が主唱する「構造改革」には、「痛み」が伴うが、早くも「構造改革」に先行して、「痛み」が本格化している。

1〜3月期の実質GDPが、テクニカルな理由により、当初発表の▲0.8%から+0.5%(前期比年率)へ上方改定(8月16日)されたことから、9月7日にリリースされる4〜6月期がマイナス(市場予想は▲1.5%前後)になったとしても、定義上のリセッションは免れる。しかしながら、今年下半期の回復を見込めるような兆候は殆どない。

痛みの象徴と言えるのが失業。28日(火)発表の完全失業率は、マスコミをにぎわせた事前情報通りに、1953年の統計開始以来最悪の5.0%を記録した。小泉首相は記者団の質問に対し、「これから改革をしていくうちに、ある程度失業者が出ることはやむをえない」と述べたが、失業者のレベルはすでに過去最大である。

東芝は8月27日(月)、国内で17,000人の人員削減を発表した。富士通、NECも同じく国内でそれぞれ、5,000人、2,500人を削減する。国内製造業の雇用者数は92年のピークから昨年までに既に250万人も減って来ているが、終身雇用制度の中心にあった大企業が人員削減に乗り出したことで、失業率の更なる悪化は避けられない情勢だ。

- 5 -

日経平均株価は、ゴールデンウィーク直後につけた今年のピーク(14,529.41)から続落、バブル後最安値を繰り返し更新している。景況の更なる悪化を示唆するマクロ経済データのみならず、主要製造業企業の業績悪化の報も相次ぎ、底値の目途が見えない状況となっている。3月中旬から5月上旬にかけての上昇は小泉内閣による「構造改革」期待と説明されたが、それ以降の相場の下げは「期待」にかかる上昇分を吐き出した以降も、とどまるところを知らない。

今週は火曜日以降、4日連続の下落、すなわちバブル後最安値の更新を続けている。全く買いの材料が見当たらない。

- 6 -

米国景気の減速感が強まってきたことや、IMFによる「米国の経常赤字の規模は長期的に持続不可能であり、特に生産性が失望を招いた場合には、ドルが大幅に下落するリスクが存在する可能性がある」とのレポート(8月15日)をきっかけに、ドル円は一時119円ちょうど近辺まで急落した。しかしながら、120円割れのレベルでは本邦通貨当局からの牽制発言が相次いだこともあり、下値を売りこむ勢いは次第に薄れ、8月後半から120円を中心としたレンジ相場が続いた。

しかし、今週後半、米経済の先行き不安、NY株式下落から、ドル売り・円買いが進み、118円台に入った。その一方で、円高を嫌う日本当局による介入への警戒感も市場には強く、一気に円高が進む感じではない。全体としては、依然として、日米の経済状態の悪い方を見る、いわゆる「不美人投票」の綱引きが続いている状態と言えよう。

GSECドル円予測指数は54.2と、足元の方向は、ややドル高円安を示している。

来週の予想レンジは、117円から122円。